Q1/2023 tuloskausi paketissa – ei katastrofi vaan lievän positiivinen yllätys

Q1/2023 tuloskausi paketissa – ei katastrofi vaan lievän positiivinen yllätys

Vuosi 2023 on yritysten tuloskauden osalta avattu ensimmäisen vuosineljännesten tuloksilla. Tämä oli myös Propriuksen rahastojen ensimmäinen osavuosituloskausi, joten siinäkin mielessä palasimme jälleen ”haalarihommiin kauluspaidoissa”. Keskityn tässä katsauksessa pääsääntöisesti Suomen tuloskauteen ja havaintoihini siitä.

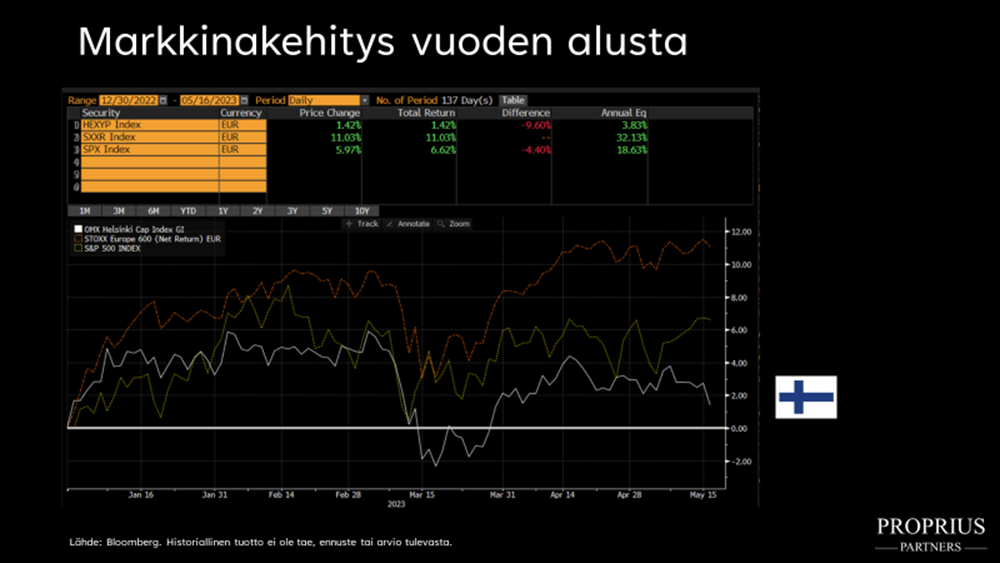

Alkuvuosi on noudatellut maltillisen, mutta positiivisen kehityksen kaavaa indeksitasolla. Tätä kirjoitettaessa (16.5.) Helsingin osingot huomioiva portfolioindeksi on noussut +1,4 %, Yhdysvaltain SP500 +6,6 % ja Euroopan STOXX Europe 600 +11,0 %. Eli Suomi on seissyt paikallaan, USA noussut jonkin verran ja Eurooppa kokonaisuutena ollut selkeä positiivinen yllätys. Helsingissä kehitystä ovat painaneet Nokia ja metsäyhtiöt, jotka ovat tulleet alkuvuodesta alaspäin. Euroopassa kehitystä on tukenut sekä indeksin rakenne että helpotus talven energiakriisistä selviämisestä. Kokonaisuutena maailmantalous on ollut yllättävänkin vahva huomioiden nousseet korot, jotka ovat jarruttaneet talouden kasvua tänä vuonna. Viime syksyn pelot talouskasvun painumisesta taantumaan tai syvään lamaan eivät ole toteutuneet, eivätkä kurssit ole tulleet sen myötä alaspäin. Etenemme edelleen indeksitasolla L-kirjaimen muotoista kehitystä, jossa pelot talouden hidastumisesta ja yllättäen löytyvät ”pikku kuplat” painavat kurssikehitystä. Toisaalta vahva talouden ja erityisesti työllisyyden kehitys tukevat kursseja. Tämä kehitys tullee jatkumaan kesän ja alkusyksyn aikana, joitain yksittäisiä huonoja uutisia tullaan varmaan kuulemaan esimerkiksi listaamattomista kiinteistösijoituksista. Sijoittajille USA:n paikallispankkien vaikeudet kertovat sijoituskohteen valinnan tärkeydestä listatuillakin osakemarkkinoilla.

Osakkeenomistajille vallitsevat arvostustasot antavat tukea erityisesti Suomessa ja Euroopassa. Eteenpäin katsova p/e-luku Suomessa on n. 14 ja Euroopassa 13. USA:n 18,5 taso kertoo toki isojen kasvuyhtiöiden painosta indeksissä ja toisaalta myös uusien asioiden, kuten tekoälyn, noususta osakesijoituksissa. Tuo arvostus ei toki kestä Yhdysvaltain talouden painumista pahaan taantumaan. USA:n työmarkkina on edelleen säilynyt erittäin vahvana, ja sitä kautta talouden sopeutuminen on jatkunut. Suomen eteenpäin katsova arvostustaso (P/E, EV/EBITDA) on samoilla tasoilla kuin koronakriisin pohjalla tai 2013. Eli mikäli tulosennusteissa pysytään loppuvuoden aikana, on kurssitasolle olemassa tukeva selkänoja. Tulevan kesäkauden ykkösasia on se, ettei merkittäviä pettymyksiä tulosennusteisiin saada.

Helsingissä positiivisin yllätys sekä tuloskaudella että alkuvuodesta ovat olleet konepajat. Wärtsilä, Konecranes ja Cargotec ovat kaikki nousseet yli +30 % alkuvuoden aikana. Lisäksi konepajojen tilauskannat olivat Q1-tuloksissa edelleen nousussa. Toki osa siitä on inflaation mukanaan tuomia hinnankorotuksia, mutta korkeammat hinnat eivät olleet säikäyttäneet asiakkaita. Näyttää siltä, että B-to-B yhtiöt investoivat edelleen ja esimerkiksi vihreän energian investoinnit ovat vain kiihtyneet. Tämä hälventää pelkoja talouden pysähtymisestä korkeampien korkojen ja geopoliittisen epävarmuuden vallitessa. Toinen huomionarvoinen seikka Helsingin pörssissä on tehdyt ostotarjoukset. Viime vuoden lopulta on ostotarjous tehty viidestä eri yhtiöstä, Caverion, Nixu, Rovio, Nordic Lights ja viimeisimpänä Uponor. Vastaavasti yhtään uutta yritystä ei ole listautunut tänä vuonna. Vuonna 2021 listautui 29 uutta yhtiötä kurssitason ollessa korkea, tänä vuonna ei yhtään. Mutta ostotarjouksia satelee lähes kerran kuukaudessa. Tämä kertoo hyvin olennaista pörssin arvostustasosta tällä hetkellä. Nämä ostotarjouksen saaneet yhtiöt paistattelevat tuottokärjessä vuoden alusta. Toki siellä on myös viime vuonna voimakkaasti laskenut QT, joka on tänä vuonna palauttanut sijoittajien luottamuksen.

Kokonaisuutena tuloskausi Helsingissä on sujunut maltillisiin odotuksiin nähden positiivisesti. Pelot häämöttävästä taantumasta eivät ole laaja-alaisesti näkyneet yhtiöiden tuloksissa. Suurin pettymys on koettu metsäyhtiöiden tulosohjeistuksissa, joita laskettiin tulosvaroituksilla voimakkaasti. Hyvää oli toki se, että markkinareaktiot jäivät hyvin maltillisiksi noiden varoitusten jälkeen. Kuluttajalla on tiukkaa kukkaronsa kanssa edelleen ja vaikka kuluttajayhtiöiden tulokset eivät suuria pettymyksiä olleetkaan, on markkinoilla ollut edelleen pessimistisyyttä havaittavissa kuluttajayhtiöiden kurssikehityksessä. Nokian tulos jäi odottamaan syksyä ja Nesteen iso kuva on edelleen täysin kasassa. Nordean tulos oli odotetun hyvä nousseiden korkojen myötä ja Sammon (IF:n) tulos edelleen jäätävän hyvä. Pienyhtiökentässä kokonaisuutena aika odotettua kehitystä.

Proprius Partnersin Suomi-strategiat ovat saaneet hyvää infoa kuluvan tuloskauden tiedoista. Olemme edelleen varsin tyytyväisiä valtakirjasalkkumme indeksitasoa alempaan arvostukseen, korkeampaan osinkotuottoon ja parempaan laatuun oman pääoman tuotolla mitattuna. Pienyhtiöissä rahastomme Proprius Partners Micro Finland on saanut tuloskauden aikana hankittua tiettyjen pienyhtiöiden osakkeita, joiden tulosjulkistusten jälkimainingeissa on avautunut meidän mielestämme hyviä oston paikkoja. Muutama uusi yrityskin on löytynyt juuri tuloskaudella. Olemme tyytyväisiä kehitykseen tähän mennessä, Proprius Partners Micro Finlandin arvo on pysytellyt lievästi lähtöarvonsa yläpuolella n. +1-2 %.

Kuva 1: Suomen, Euroopen sekä Yhdysvaltojen osakemarkkinaindeksien kehitys vuoden alusta euroissa mitattuna.

Proprius Partners Oy (jäljempänä Proprius tai yhtiö) on laatinut tämän materiaalin, joka ei ole osa yhtiön virallista tuotemateriaalikokonaisuutta. Esitetty informaatio saattaa sisältää Propriuksen yleistä tietoa ja näkemyksiä informaation julkaisuhetkellä, joita voidaan erikseen ilmoittamatta muuttaa, ja jotka perustuvat Propriuksen parhaan kykynsä mukaan tekemiin arvioihin ja mielipiteisiin pohjautuen sen luotettavina pitämistä julkisista lähteistä kokoamaansa informaatioon. Pyrkimyksenä on antaa mahdollisimman tarkkoja ja oikeita tietoja, mutta Proprius tai sen työntekijät eivät voi taata esitettyjen tietojen, arvioiden tai mielipiteiden oikeellisuutta tai täydellisyyttä eivätkä vastaa kolmannelta osapuolelta saatujen tietojen oikeellisuudesta. Materiaalissa esitetyt tiedot voivat muuttua tai ovat voineet muuttua materiaalin laatimisen jälkeen.

Esitys tai sen sisältämät tiedot eivät ole sijoitus-, vero-, kirjanpitoneuvoja tai lainopillisia neuvoja, kehotus kaupankäyntiin tai muihin sijoitustoimenpiteisiin tai niiden tekemättä jättämiseen eikä niitä voida missään tilanteessa pitää rahoitusvälineen myynti- tai ostotarjouksena.

Esitetyt tuotto-odotukset ovat vain suuntaa antavia arvioita, eivätkä ne ole lupauksia tulevasta tuotosta tai korosta. Sijoittajan tuotteesta saama tuotto määräytyy markkinoiden kehityksen mukaan. Markkinoiden kehitys on tulevaisuudessa epävarmaa, eikä sitä voida ennustaa tarkasti. Historiallinen tuotto ei ole tae tulevasta kehityksestä. Asiakas voi menettää sijoittamansa pääoman osittain tai kokonaan. Esitetyt tiedot eivät perustu rahoitusvälineen liikkeeseenlaskijan tai rahoitusvälineen kohde-etuuksien puolueettomaan sijoitustutkimukseen tai – analyysiin.

Asiakkaan tulee aina ennen sijoituspäätöksen tekemistä perehtyä Propriuksen julkaisemiin virallisiin dokumentteihin osoitteessa www.proprius.fi/dokumentaatio tai Propriuksen toimipisteessä. Asiakas vastaa aina yksin sijoituspäätöstensä ja toimeksiantojensa taloudellisista seuraamuksista. Proprius ei vastaa mistään välittömistä, välillisistä tai seurannaisluontoisista vahingoista tai tappioista, joita tässä materiaalissa esitetyn informaation käyttö voi aiheuttaa. Propriuksen valvovana viranomaisena toimii Finanssivalvonta. Tämä materiaali on Propriuksen immateriaalioikeudellisesti suojattua aineistoa eikä sitä saa millään tavalla jäljentää, julkaista tai levittää ilman Propriuksen kirjallista etukäteislupaa. Kaikki oikeudet pidätetään.