”Tultiin”, sanoisi Lampinen Kummelissa. Lampisen mentaliteetti kuvaa mielestäni hyvin nykyaikaista sijoituskulttuuria. Nykyään kun tuntuu, että markkinoille osallistuminen on tärkeämpää kuin sen voittaminen. Näin ainakin passiivisen omaisuuden määrän kasvu suhteessa aktiiviseen viittaisi. Vai onko vain todella niin, että passiivinen sijoittaminen on ylivertaista suhteessa aktiiviseen?

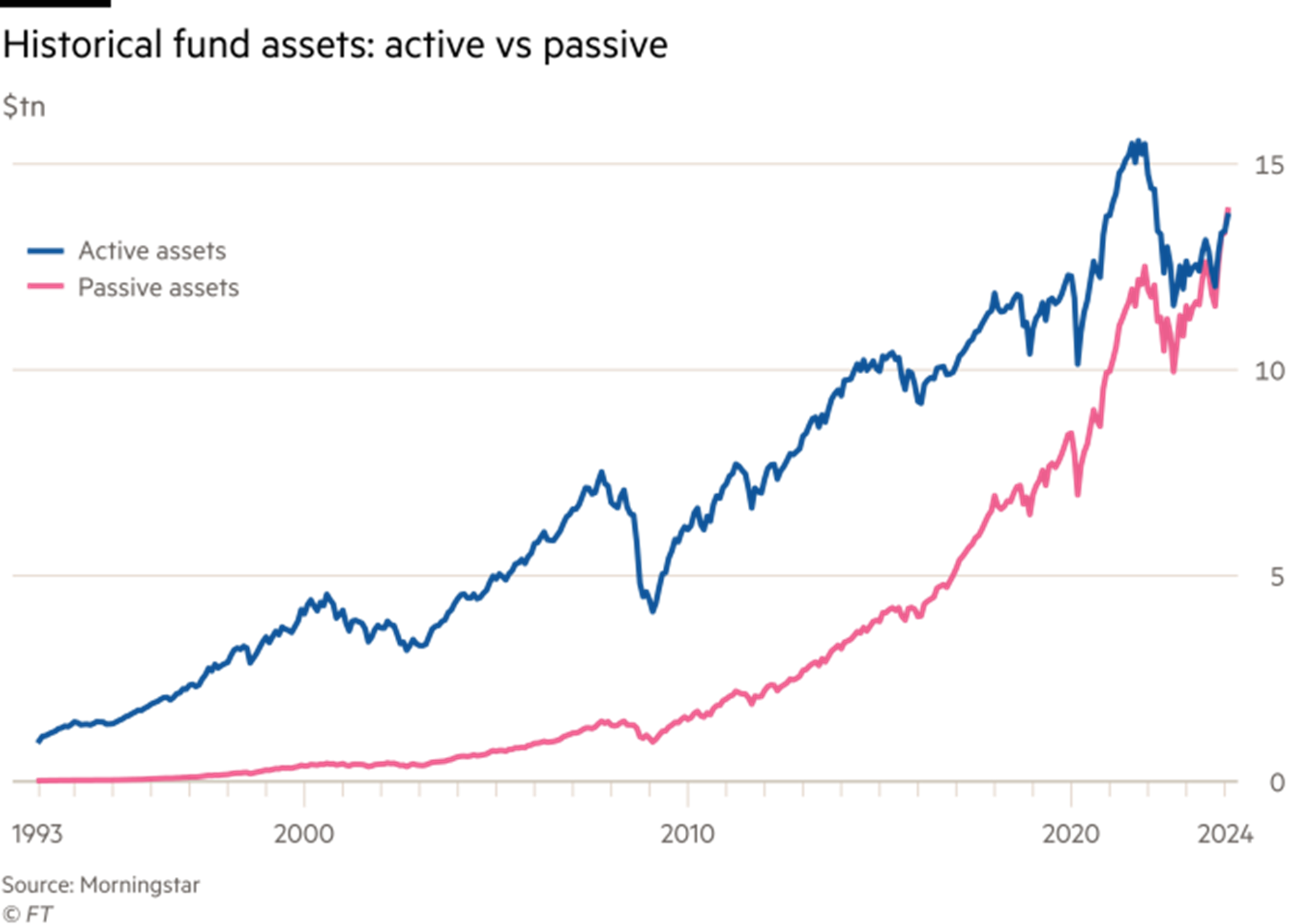

Kuva 1: Aktiivisiin ja passiivisiin rahastoihin sijoitetut dollarit Yhdysvalloissa (Lähde: Financial Times)

Kun laitetaan aktiivinen ja passiivinen salkunhoito tällä tavalla vastakkain, monen lukijan ensimmäinen ajatus on varmastikin ”Oh no, here we go again”. Ja ihan ymmärrettävästä syystä. Aktiivinen vs. passiivinen sijoittaminen -debatti on maailman väitellyin ja tutkituin sijoittamista koskeva aihe. Onneksi en aio eikä minun tarvitse tänään vääntää kättä tästä aiheesta. Passiivinen salkunhoito voittaa keskimäärin aktiivisen salkunhoidon, piste. Sen sijaan aion pitää motivaatiopuheen teille siitä, että keskimääräisen tavoittelu ei elämässä eikä sijoittamisessa riitä. Koska jos se riittäisi, yhteiskuntamme olisi pian suurten ongelmien äärellä. Lisäksi tasapainona tähän polarisoituvaan maailmaan pyrin tuomaan perustelut sille, että passiiviset ja aktiiviset sijoitusstrategiat pystyvät elämään hyvässä harmoniassa sijoitussalkussasi ja siten sijoituslahkoon liittymisen sijaan avoin mieli voi sijoittamisessakin tuoda parhaan lopputuloksen.

Aktiivinen vs. passiivinen -keskustelu kärsii usein ihmisten tavasta ymmärtää keskimääräisyys. Keskimääräinen elinikä ei tarkoita, että 74-vuotiaana pitäisi ryhtyä kuolemaa odottamaan, kuten ei myöskään keskimääräiset mahdollisuudet NHL-läpimurtoon estä lasta harjoittelemasta unelmansa eteen. Harva meistä lopettaa opiskeluakaan peruskoulun jälkeen, vaikka keskimäärin ihmiset maailmalla viettävät 8,8 vuotta koulussa. Miksi siis sijoittamisessa tyytyä keskiarvoon?

Yksi syy on akateeminen korostus markkinoiden tehokkuudesta. Tehokkaiden markkinoiden hypoteesi tekee taloustieteestä helpommin hahmotettavaa, mutta todellisuudessa markkinat ovat kaikkea muuta kuin täydelliset. Hypoteesi on hyvä lähtökohta, ei lopullinen totuus – taloustiede on yhteiskuntatiede, ei luonnontiede.

Keskiarvoon tyytyminen kumpuaa lopulta häviämisen pelosta. Jos tappion tuska painaa enemmän kuin voittamisen ilo, on rationaalista valita passiivinen, keskimääräinen tuotto. Mutta jos voittaminen merkitsee enemmän, tämä oivallus voi ohjata sinut kohti aktiivisempaa salkunhoitoa.

Sijoitatko ollaksesi mukana talouskasvussa vai luodaksesi sitä?

”Buying every available investment through an index fund, has little to do with real capital deployment… (it) provides cheap, broad exposure to economic growth. No harm in that, but it has nothing to do with wealth creation.” – Stuart Dunbar

Legendaarisen rahastotalo Baillie Giffordin Stuart Dunbar muistuttaa, että indeksisijoittaminen tarjoaa halpaa ja laajaa altistusta talouskasvulle, mutta ei liity varsinaiseen vaurauden luomiseen. Kapitalismin ytimessä on kilpailu ja tehokas pääoman allokointi, mutta sijoittamisessa keskimääräisyyteen tyytyminen ja aktiiviriskin välttely ovat nousseet tärkeämmiksi kuin voittaminen. Tämä ajattelu on hyvin vahingollista hyvinvoinnin ja tuottavuuden kasvulle. Tämä myös johtaa paradoksaalisesti markkinoiden tehottomuuden kasvuun, kuten Cliff Asness on todennut: indeksisijoittaminen ja sijoittamisen pelillistyminen luovat enemmän mahdollisuuksia kurinalaiselle, pitkäjänteiselle aktiiviselle sijoittamiselle – mutta vaatii kykyä kestää myös alisuoriutumista.

Passiivisen sijoittamisen suosion kasvua selittääkin ihmisen psykologiaa vastaan taisteleva aktiiviseen salkunhoitoon ajoittain kuuluva alisuoriutuminen ja kyseisten jaksojen pidentyminen markkinoiden tehottomuuden lisääntyessä. Lisäksi monet instituutiosijoittajat kärsivät päämies-agentti -ongelmista, jolloin ei riitä, että salkunhoitaja (agentti) kestää aktiiviseen sijoittamiseen kuuluvia alisuoriutumisen jaksoja, vaan myös päämiehen pitäisi pystyä näitä sietämään ilman täydellistä informaatiota. Siten sijoittajatyypillä on usein keskeinen vaikutus siihen, miten paljon aktiivisia strategioita salkkuun otetaan. Houkutus rakentaa salkku passiivisesti seuraamaan laajoja indeksejä on kuitenkin suuri: mentäessä muiden mukana syteen tai saveen, kukaan ei tule syyttämään sinua epäonnistumisesta.

”Gross domestic product (GDP) is a simple average that tells us very little about the real underlying drivers of growth. It’s an output measure of what companies collectively do, not a precondition for growth investing.” -Stuart Dunbar

Baillie Gifford[1] määrittelee sijoittamisen pääoman harkituksi ohjaamiseksi todellisiin hankkeisiin, jotka tuottavat arvoa tarjoamalla tuotteita tai palveluita, joille on kysyntää. Kyse ei ole pelkästä kurssien seuraamisesta, vaan pitkäjänteisestä toiminnasta, jossa osakemarkkinat toimivat välineenä: ne mahdollistavat pitkäaikaisten sijoitusten muuttamisen likvideiksi instrumenteiksi ja riskien jakamisen sijoittajien kesken.

Aktiivinen salkunhoito ei siis ole vain reagointia markkinoihin, vaan prosessi, jossa pyritään luomaan todellista, pitkäaikaista arvoa:

- Etsitään todellisia sijoitusmahdollisuuksia, joita ei vielä heijasteta osakekurssissa – esimerkiksi teknologiset innovaatiot, markkinamuutokset tai uudet liiketoimintamallit.

- Tunnistetaan yritykset, joilla on potentiaalia hyödyntää nämä mahdollisuudet ja joiden johto kykenee tekemään oikeita päätöksiä pitkäaikaisen arvon rakentamiseksi.

- Toimitaan laadukkaana omistajana – valvotaan johdon päätöksentekoa, tuetaan johdon työtä, kannustetaan kunnianhimoa ja luodaan edellytykset pitkäjänteiselle strategian toteuttamiselle.

- Arvioidaan jatkuvasti näkemyksen erottuvuutta suhteessa muihin sijoittajiin. Jos se ei enää ole ainutlaatuinen, etsitään uusia, vähemmän tunnettuja kohteita, joissa pitkän aikavälin tuottopotentiaali on suurempi.

Onnistuneella aktiivisella salkunhoidolla ollaan siis luomassa talouskasvua eikä ainoastaan mukana hyötymässä muiden tekemästä työstä. Onnistunut aktiivinen salkunhoito on verrattavissa huippu-urheiluun: se vaatii omistautumista, henkisen pääoman kasvattamista, strategian hiomista ja oikean pelikentän löytämistä. Onnea tarvitaan aina, mutta tavoitteena on minimoida sattuman rooli ja maksimoida todennäköisyydet menestykselle. Ja mikä parasta, onnistuessaan se palkitsee avokätisesti niin tekijänsä kuin ympäröivän yhteiskunnan

Kuka aktiivisessa salkunhoidossa pärjää?

Menestyksen resepti sijoittamisessa on erikoistuminen. Kuten urheilussa, monipuolinen kymmenottelija ei voita erikoistunutta pikajuoksijaa 100 metrillä, samoin laaja-alaiset varainhoitajat jäävät usein jälkeen yksittäisillä markkinoilla, joissa keskittyneet ns. boutique-toimijat ja heidän rahastonsa loistavat. Nämä toimijat panostavat kaikki resurssinsa tiettyyn markkinaan, niiden rakenne ja insentiivit tukevat ylituoton tavoittelua, ja tutkimusten mukaan niiden vahvuuksia ovat mm. päätöksenteon itsenäisyys, strateginen fokus, intressien yhtenäisyys asiakkaiden kanssa ja ketteryys.

Kun kerran olemme tällainen putiikki, niin meillä on tietenkin vahvat näkemykset siitä, mikä toimii ja mikä ei meidän omassa kohdemarkkinassamme.

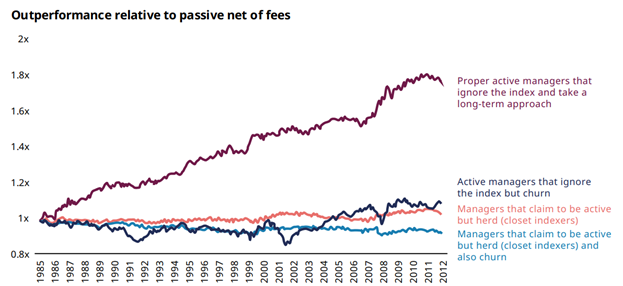

Kuva 2: Aktiivisten osakerahastojen performanssi 1985–2012 (Lähde: Baillie Gifford, Cremers & Pareek 2014)

Kuva osoittaa sen, mitä moni tietää jo todeksi. Tutkimustulokset osoittavat, että ainoa fundamentaalisesti oikea tapa rakentaa aktiivinen osakesalkku ylituoton kannalta on 1) ottaa vahvaa näkemystä ja 2) käydä kauppaa mahdollisimman vähän.

Näkemyksen oton kannalta merkittäviä mittareita sijoittajalle ovat aktiiviriski (tracking error) ja aktiiviosuus (active share). Erityisesti managerivalitsijan tulisi listatulla osakepuolella seurata Antti Petäjistön tutkimuksen kautta yleistettyä aktiiviosuutta. Aktiiviosuus kertoo kuinka paljon rahaston omistukset eroavat indeksistään. Tämä on melko helppo tapa saman tien nähdä, vetääkö salkunhoito palkkioita siitä, että replikoidaan indeksiä vai otetaanko salkunhoidossa aidosti näkemystä. Kaappi-indeksointi, kun ei lopulta ole hyvä kenellekään muulle kuin varainhoitajan bisnekselle. Jos sillekään…

Eli lopulta pelikirja managerivalitsijalle listatulla osakepuolella on yksinkertainen:

- Ottaako salkunhoito näkemystä? (active share & tracking error)

- Onko näkemyksenotosta ollut mitään hyötyä? (information ratio)

- Käykö salkunhoito vähän kauppaa rahastossa? (low turnover)

- Kuinka hyvin salkunhoito tuntee oman markkinansa? (kokemus)

- Onko kohdemarkkinassa jotain selkeitä epätehokkuuksia? (likviditeetti, analyytikkoseuranta)

Usein pidetään hyvänä signaalina, jos salkunhoito on historiassa menestynyt. Sen painoarvoa pyrkisin kuitenkin tiputtamaan jonkun verran arviointiasteikolla. Sen informaatioarvo on melko huono. Mennyt tuotto ei todellakaan ole tae tulevasta.

”If you want to soar like an eagle in life, you can’t be flocking with the turkeys” – Warren Buffett

Aktiiviset strategiat osana salkkukokonaisuutta

Salkun strategisen allokaation rakentamista on lähestytty niin tieteellisesti kuin pragmaattisesti monista eri omaisuuslajiallokaation kulmista ja tasoista, mutta aktiivinen vs. passiivinen allokaation määrittely on jäänyt huomattavasti vähemmälle huomiolle, joten yritetään seuraavaksi antaa tähän pulmaan joitakin ajatuksia. Olemme tähän asti puhuneet aktiivisen salkunhoidon tärkeydestä ja sen mahdollisuuksista. Aktiivisen ja passiivisen salkunhoidon ei kuitenkaan tarvitse olla toisiaan poissulkevia, sillä ne täydentävät toisiaan. Siksi seuraavaksi tuomme myös ajatuksia miksi salkusta tulisi löytyä passiivinenkin osuus.

Passiivinen sijoittaminen tarjoaa markkinan pitkän aikavälin tuoton kustannustehokkaasti (n. 4–7 % p.a. nimellisesti riippuen omaisuuslajiallokaatiosta). Mikäli markkinoiden tuotto ei riitä tai et halua olla täysin markkinariippuvainen, tuottoa voi hakea lisäämällä aktiiviriskiä. Aktiiviriski (tracking error) mittaa salkun tuottopoikkeamaa markkinasta ja siten alfapotentiaalia – mutta myös riskiä hävitä markkinalle.

Salkun aktiiviriskitaso heijastaa sijoittajan voittamisen preferenssejä:

- Jos tärkeintä on välttää häviämistä markkinalle, aktiiviriski pidetään hyvin alhaisena (<2 %) ja painotus on indeksituotteissa.

- Jos taas keskimääräinen markkinatuotto ei riitä, aktiiviriskiä kasvatetaan (>2 %) sijoittamalla vahvalla näkemyksellä itse tai aktiivisten managereiden kautta.

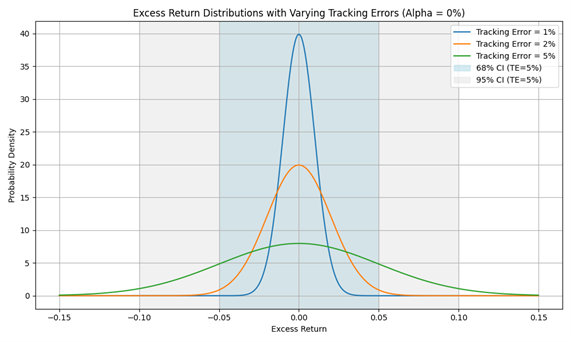

Miksi aktiiviriskillä sitten on väliä? Yksinkertaistaen, jos salkkusi asento ei poikkea markkinasta, et voi tehdä ylituottoa. Aktiiviriski kertoo salkkusi ja vertailuindeksin tuottoeron volatiliteetista ja jos tätä volatiliteettia ei ole, päädyt lopulta markkinan kanssa samaan lopputulokseen, teit miten paljon tahansa töitä sijoituspäätöksiesi takana.

Kuva 3: Aktiiviriskissä on kyse salkun ja vertailuindeksin tuoton varianssista. Mitä suurempi aktiiviriski, sitä suurempi tuottojen hajonta markkinatuottojen ympärillä. (Lähde: Proprius Partners)

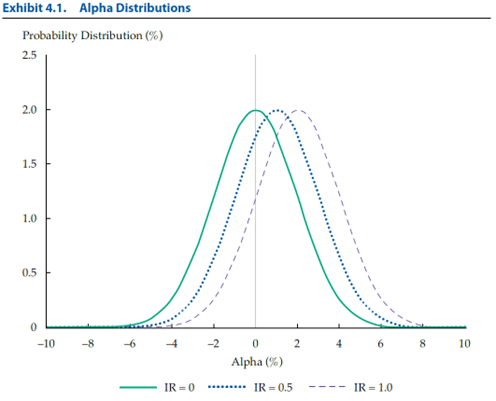

Aktiiviriskin merkitystä voi havainnollistaa Richard Grinoldin Aktiivisen salkunhoidon lain avulla (The Fundamental Law of Active Portfolio Management). Sen mukaan ylituotto (α) riippuu sekä salkunhoitajan taidosta (IC) että itsenäisten sijoituspäätösten määrästä (BR):

IR = IC × √BR, jossa IR (Information Ratio) mittaa ylituottoa suhteessa aktiiviriskiin.

Kaava kertoo, että mitä useammin salkunhoitajan näkemykset osuvat oikeaan ja mitä useampia näkemyksiä hän tekee, sitä parempi lopputulos. Tämä linkittyy aktiiviriskiin (tracking error, TE), sillä odotettu ylituotto voidaan ilmaista muodossa:

α = IR × TE.

Sijoittajalle tämä tarkoittaa, että odotettua ylituottoa voi kasvattaa kahdella tavalla: valitsemalla managereita/strategioita, joilla on korkea IR, tai lisäämällä salkun aktiiviriskiä. Käytännössä aktiiviriskiä on helpompi arvioida etukäteen kuin IR:ää, joka perustuu historiallisiin tuottoihin.

Kuva 4: Odotettu ylituotto eri Information Ratio -tasoilla ja 2 % aktiiviriskillä. Infromation Ratio siis siirtää odotettua ylituottojakaumaa aktiiviriskin leventäessä sitä. (Lähde: The Future of Investment Management, Ronald N. Kahn.)

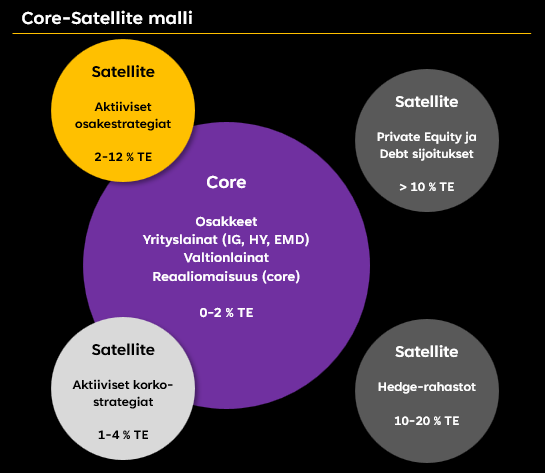

Sanotaan, että olet tässä vaiheessa määritellyt subjektiivisen voittamisen preferenssisi ja tahtoisit lähteä hakemaan salkkuusi hiukan markkinoita parempaa tuottoa, kuitenkin niin, että aktiivisen salkunhoidon epäonnistuessa markkinoiden pitkän aikavälin tuotto on edes jossain määrin kontribuoinut positiivisesti salkkuusi. Pyydätkö tällöin passiivisilla tuotteilla rakennetun salkun yleisvarainhoitajasi (kymmenottelijasi) tekemään aktiivisempia sijoituspäätöksiä ja käytännössä siis osallistumaan 100 metrin kuninkuusmatkalle? Et. Silloin haet salkkuusi parhaat palat molemmista maailmoista, niin passiivisesta kuin aktiivisesta sijoittamisesta, ydin-satelliittimallilla.

Ydin–satelliittimallissa kustannustehokkaat indeksisijoitukset muodostavat salkun ytimen ja aktiiviset strategiat toimivat satelliitteina lisätuoton ja hajautuksen lähteenä. Malli nousi esiin 2000-luvulla ETF:ien myötä ja sai vahvistusta finanssikriisin jälkeen, kun ymmärrettiin aktiivisten strategioiden tarjoavan markkinasta poikkeavaa käyttäytymistä ja siten riskienhallinnallista hyötyä.

Kuva 5: Ydin-satelliittimallin arkkityyppi (Lähde: Proprius Partners)

Ydin–satelliittimallissa salkun ydin tarjoaa laajan, hajautetun ja riskitasoon sopivan markkina-altistuksen (esim. osakkeet, korot, likvidi reaaliomaisuus). Sen tehtävä on tuottaa markkinan pitkän aikavälin tuotto ja säilyttää salkun likviditeetti. Tämä osa salkusta edustaa yleisvarainhoitajien erikoisosaamista eli laajaa valikoimaa instrumentteja eri omaisuuslajeihin ja markkinoihin sekä ammattitaitoista portfoliotason analysointia ja neuvontaa, jotka luovat sijoittajille arvoa. Satelliitit puolestaan tuovat alfan lähteitä, nostavat aktiiviriskiä ja voivat sisältää epälikvidejä omaisuuslajeja (kuten private equity), joissa tuotto perustuu aktiiviseen salkunhoitoon ja pitkään sijoitushorisonttiin. Kuten aiemmassa kappaleessa kävimme lävitse, nämä aktiiviset strategiat vaativat onnistuakseen tiettyyn omaisuuslajiin ja markkinaan erikoistuneita putiikkeja. Tällaista myös Proprius Partnersilla edustamme.

Sijoittajan valinta ytimen ja satelliittien suhteesta riippuu tavoitteista:

- Jos tärkeintä on välttää markkinalle häviämistä, pidetään aktiiviriski maltillisena ja satelliittien osuus pienenä.

- Jos taas haetaan ylituottoa ja varallisuuden kasvua, satelliittien osuus voi olla huomattava, jopa ytimen kustannuksella.

Käytännössä aktiivisuuden tasoa säädetään sekä ytimen ja satelliittien painotuksella että satelliittien aktiiviriskitasolla. Se, mistä omaisuuslajista ja strategiasta aktiivisuutta tulisi hakea salkkuun, riippuu ytimen omaisuuslajiallokaatiosta, mutta ennen kaikkea siitä, mistä uskotte löytyvän ylituoton tekemisen paikkoja ja siihen erikoistuneita putiikkeja.

Mikäli olet passiivisen salkunhoidon nimeen vannova sijoittaja, voit maltillisella painolla aktiivisiin satelliitteihin tuoda salkkuusi hajautushyötyä ja pientä ylituottopotentiaalia, ilman pelkoa, että kokonaisuus tulee pitkässä juoksussa poikkeamaan merkittävästi markkinoiden yleisestä kehityksestä. Usein tässä tilanteessa hyödynnät aktiivisia satellittisijoituksia markkinoihin, joihin ei edes pysty sijoittamaan passiivisesti. Tästä esimerkkinä suomalainen pienyhtiömarkkina.

Jos taas olet esimerkiksi aktiivisen salkunhoidon nimeen vannova Family Office -sijoittaja, ja olet markkinoiden tuotto-odotusten sekä suhteellisen tuoton sijaan kiinnostunut ainoastaan sijoitustoimintasi absoluuttisesta tuotosta, rakennat salkkusi todennäköisesti keskittyen eri omaisuuslajeista ja putiikeista poimittuihin satelliitteihin. Siitä huolimatta voit hyödyntää pienellä painolla passiivista ydintä salkussasi tarjoamaan likviditeettiä vastaan tuleville sijoitusmahdollisuuksille keräten matkalla markkinoiden riskipreemioita.

Viime vuosikymmenen aikana molempiin leireihin kuuluvat sijoittajat ovat allokoineet listatun markkinan aktiiviset osuudet private equity -markkinalle jättäen listatulle puolelle pitkälti ainoastaan indeksituotteita. Historialliseen dataan nojaten tälle on luotu erittäin toimivat argumentit, mutta kuten aina, tällä markkinalla liikkuvat helpot ylituotot on nyt pitkälti syöty. Keskimääräinen private equity -manageri yltää hädin tuskin osakemarkkinatuottoihin. Tutkimuksissa vuoden 2008 jälkeisellä periodilla mediaanituotto private equityssä hädin tuskin pärjää osakemarkkinaindekseille (Harvard Business School, ”Does the case for Private equity still hold?”, 2024). Lähtökohdat ovat siis jo lähes samat kuin listatulla puolella, mutta silti aktiivisesta salkunhoidosta ollaan valmiita maksamaan enemmän privaattimarkkinoilla. Tämä lienee ajatusvirhe, joka korjaantuu pidemmän päälle.

Reseptinä rohkeus ja alan ammattiylpeys

Sijoittamisessa on tyypillisesti nähty kaksi uskontoa: aktiivinen ja passiivinen sijoittaminen. Meillä on edelleen liian vähän sijoittajia, jotka pystyvät avoimesti katsomaan näitä mahdollisuuksia rinnakkain erillisinä lähestymisinä sijoittamiseen. Toisessa on kyse pääomien allokoinnista ja kasvun luonnista, toisessa on kyse osallistumisesta ja kyydissä pysymisestä.

Finanssikriisin jälkeisen passiivisen sijoittamisen voittokulun yhtenä merkittävänä syynä on koulun penkiltä alkanut aivopesu markkinoiden tehokkuuden oletuksesta. Taloustieteestä, rahoitusteorioista ja maailmasta ylipäätään tulee mukavan ymmärrettävää ja simppeliä kun oletamme markkinat tehokkaiksi. Kaiken lisäksi empiiristen tutkimusten keskimääräiset tulokset tukevat tätä. Kuitenkin jokainen, joka on tehnyt päivääkään töitä rahoitusmarkkinoilla ymmärtää, että maailma ei ole näin täydellinen, ei sitten lähellekään. Lisäksi keskimääräiset tulokset peittävät alleen koko mahdollisuuksien joukon. Tehokkaiden markkinoiden hypoteesi on erittäin tärkeä perustus matkalla ymmärtämään tätä todella kompleksia maailmaa, mutta se ei ole lopullinen totuus. Taloustiede kun ei ole luonnontiede universaaleilla totuuksilla, vaan se on yhteiskuntatiede, joka on ajasta ja paikasta riippuvainen.

Aktiivisessa salkunhoidossa on siis viimekädessä kyse kilpailusta, kapitalismin keskeisimmästä piirteestä. Halusta voittaa ja pelosta olla keskiarvoinen. Globaalin talouskasvun mukana olemisessa, keskiarvoiseen joukkoon kuulumisessa ei ole sinällään mitään pahaa, jos ei ole mitään tarjottavaa kilpailuun. Jos kapitalismi ei kuitenkaan toteudu edes kapitalismin alkulähteellä, pääomamarkkinoilla, on turha haaveilla sen tuomasta talouskasvusta. Esimerkiksi kotimaamme talouskasvun puute on ollut viimevuosina runsaasti tapetilla. Mielestämme yksi syy tähän on keskiarvoisen suorittamisen normalisointi. Hyvinvointiyhteiskuntamme on pitänyt huolen siitä, että keskiarvoinen suorittaminen riittää monelle ja siten olemme laiskistuneet ja menettäneet voittamisen nälän. Olisiko siis korkea aika normalisoida sen sijaan kilpailu ja pyrkiä voittamaan alalla kuin alalla. Myös sijoittamisessa. Näin markkinat palvelevat meitä alkuperäisellä tarkoituksellaan: kasvattavat yhteiskuntamme tuottavuutta ja elintasoa.

Vielä ei ole liian myöhäistä pysäyttää passiivisen sijoittamisen voittokulkua. Se vaatii kuitenkin sijoittajilta puuttunutta rohkeutta ja ammattiylpeyttä. Investointia itseensä, jotta voi tehdä valistuneita yhteiskuntaa eteenpäin vieviä allokointipäätöksiä. MSCI All Country World -indeksiä seuraavaan ETF:ään sijoittaminen on luovuttamista, oman ammattitaidon roskakoriin heittämistä. Koska jos meidän kaltaiset pitkäjänteiset pääomien allokointipäätöksiä valvovat aktiiviset sijoittajat katoavat listatulta markkinalta, lopputuloksena on pääomamarkkinoiden anarkia ja lopulta tuho.

”What we do in life, echoes in eternity” – Maximus Decimus Meridius, Gladiator-elokuva