Sijoitussalkkua johdettaessa päätöksentekoon sisältyy aina kaksi osaa: allokaatiopäätös ja instrumenttivalinta. Allokaatiopäätös pitää sisällään päätöksen siitä, mihin omaisuuslajiin ja markkinaan laitetaan seuraavaksi pelimerkkejä. Instrumenttivalinta on päätös siitä, minkälaisella instrumentilla tai strategialla kyseiseen omaisuuslajiin ja markkinaan lähdetään. Mikäli ohjaat sijoitussalkkuasi 10 vuoden horisontilla, niin allokaatiopäätös kuin instrumenttivalinta tukee tällä hetkellä DACH Value rahastoon sijoittamista. Argumentoin seuraavaksi, miksi DACH Value -rahasto voisi olla salkkusi kiinnostavin pitkän aikavälin sijoituskohde.

“Only buy something that you’d be perfectly happy to hold if the market shut down for 10 years.” – Warren Buffett

Väitteeni perustuu kahteen keskeiseen tekijään: saksalaisten mid-cap-yhtiöiden pitkän aikavälin tuotto-odotuksiin sekä salkunhoitajiemme vuosikymmenten kokemukseen ja kykyyn löytää markkinatuottoa parempia sijoituskohteita kyseiseltä alueelta. Pureudutaanpa syvemmälle.

Pitkän aikavälin tuotto-odotukset – miksi ne merkitsevät?

Vuosi sitten moni kokenutkin sijoittaja antoi FOMOn (Fear of Missing Out) ohjata päätöksiään ja siirsi varojaan Euroopasta Yhdysvaltoihin – juuri silloin, kun olisi pitänyt tehdä päinvastoin. Jos olisit lukenut ja uskonut tasan vuosi sitten kirjoittamaani blogia, salkkusi olisi todennäköisesti tuottanut paremmin. Tarkoitukseni ei kuitenkaan ollut antaa vuoden mittaisia sijoitusvinkkejä, vaan auttaa sijoittajia onnistumaan seuraavan vuosikymmenen aikana. Eihän kukaan osannut ennustaa, vähiten minä, miten Trumpin kauppapolitiikka vaikuttaisi dollariin. Tämän vuoden tapahtumat ovat kuitenkin olleet taas muistutus siitä, kuinka pitkän aikavälin tuotto-odotuksien opiskelu voi parantaa todennäköisyyksiäsi menestyä sijoittajana. Siten tässäkin kirjoituksessa on kyse todennäköisimmästä voittajasta seuraavan 10 vuoden aikana, ei ensi vuoden aikana.

Kuva 1: S&P500, Stoxx600 ja Helsingin pörssin tuotot ”Tällä kertaa kaikki on toisin… jälleen” kirjoituksen julkaisusta. Lähde: Bloomberg, Proprius Partners.

Yhdysvaltoihin varojaan kääntäneet sijoittajathan eivät ole olleet täysin väärässä paikallisen osakemarkkinan vahvan kehityksen suhteen. Dollarin heikkeneminen on nimittäin syönyt yllä esitetyistä tuotoista noin 9 %-yksikköä ja siten tuottoero Eurooppaan paikallisessa valuutassa on maltillisempi. Sen sijaan kyseiset sijoittajat ovat olleet väärässä aliarvioidessaan Euroopan mahdollisuuksia. Pohjalta kun ponnistetaan, ei tarvita paljoa hyvien tuottojen tekemiseksi.

“Everyone has the brainpower to make money in stocks. Not everyone has the stomach.” – Peter Lynch

Miksi Eurooppa on nyt kiinnostava?

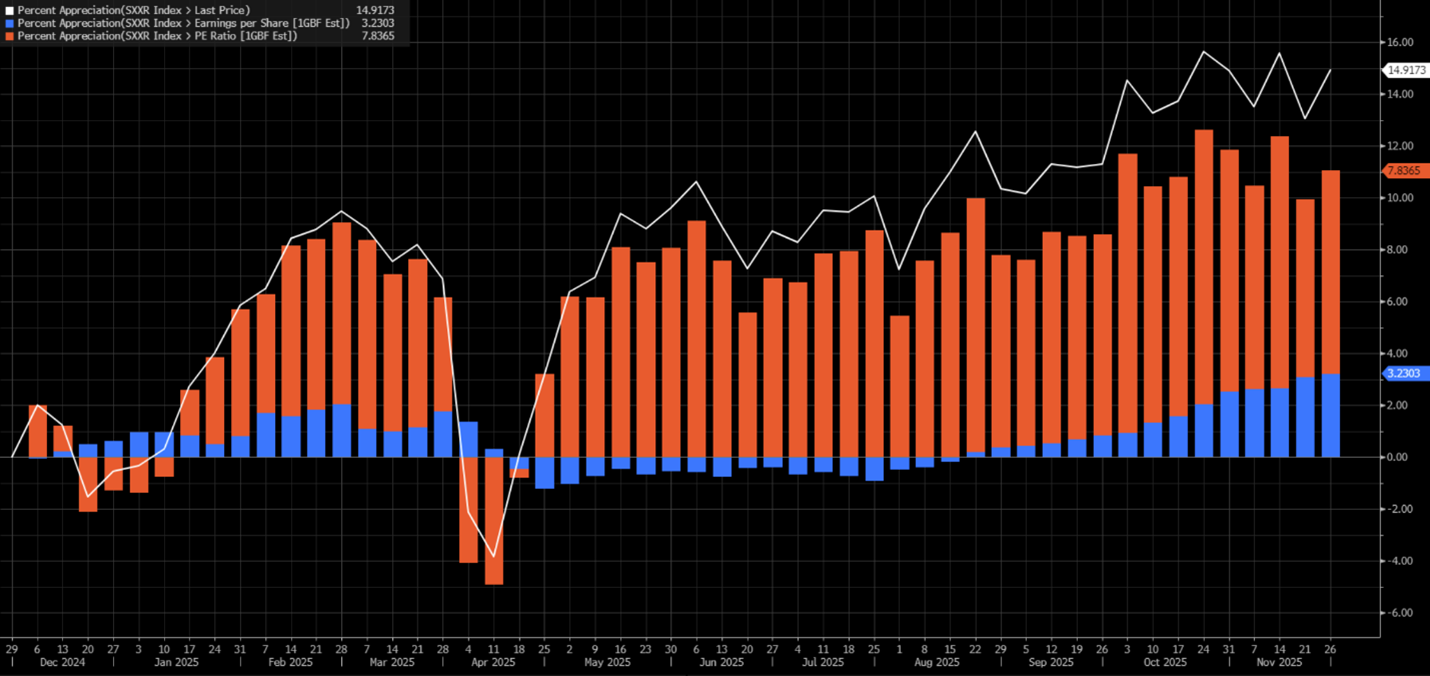

Kuten vuoden takaisessa blogissani todettiin, lähtötason arvostus tarjoaa parhaan selitysasteen pitkän aikavälin tuotoille. Nyt se on ollut selitys myös lyhyen aikavälin tuotoille. Euroopan suuryhtiöitä kuvaavan Stoxx600-osakeindeksin positiivisen kehityksen selittää tänä vuonna lähes yksinomaan arvostuskertoimien normalisoituminen.

Kuva 2: Stoxx600 tuotto aikavälillä 26.11.2024-26.11.2025 jaettuna tuloskasvuun (sininen) ja arvostuskertoimen muutokseen (oranssi). Lähde: Bloomberg, Proprius Partners.

Viime syksynä markkinat olivat hinnoitelleet eurooppalaisen osakemarkkinan kursseihin valtavasti pessimismiä. Nyt kun Euroopan taloudesta on alkanut kuulua varovaisen positiivisia uutisia, ovat arvostuskertoimet lähteneet nopeasti normalisoitumaan. Vaikka Euroopan talous on edelleen haasteiden edessä, sijoittajan kannalta ratkaisevaa on muutoksen suunta – ja nyt suunta on ylöspäin.

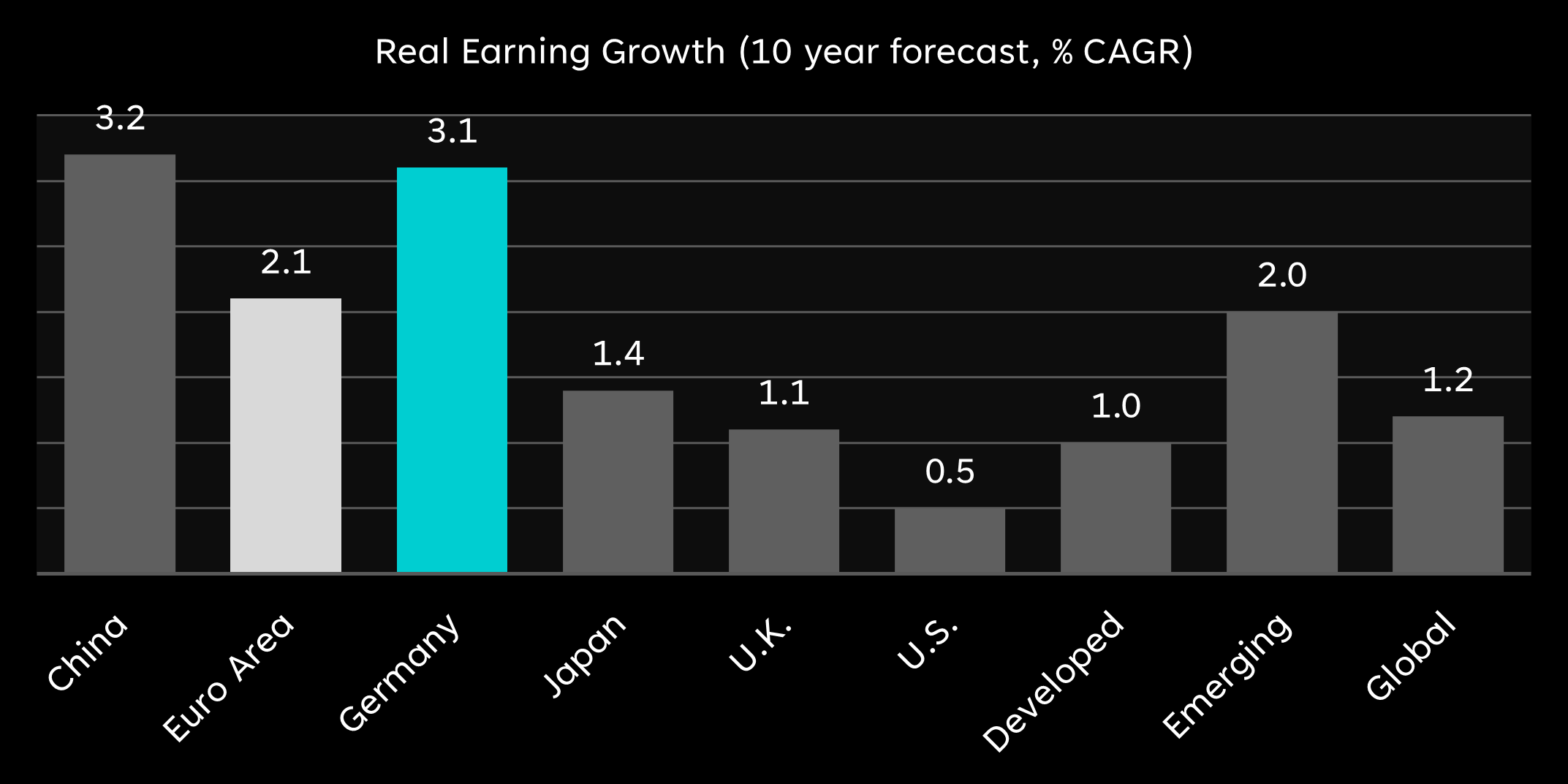

Eurooppa ei siis ole enää halpa, arvostus on palannut pitkän aikavälin neutraalille tasolle, mutta se on edelleen edullisempi kuin valtaosa muusta maailmasta. Kun aiemmin Euroopan korkeampia pitkän aikavälin tuotto-odotuksia selitti puhtaasti alhainen arvostustaso, tämän vuoden merkittävin muutos analyysitalojen raporteissa on ollut Euroopan pitkän aikavälin tuloskasvuennusteet. Samalla kun globaalin tuloskasvun odotetaan hidastuvan kymmenen vuoden horisontilla, Euroopassa ja erityisesti Saksassa odotetaan mukiinmenevää tuloskasvua.

Kuva 3: Reaalisia (nimellinen-inflaatio) tuloskasvuennusteita seuraavalle kymmenelle vuodelle. Lähde: MRB Partners, The Perils Of Extrapolation 11/2025.

Euroopan tuloskasvun kohentumista perustellaan paljon niin kuluttajan, yksityisen sektorin kuin valtioidenkin eurokriisistä alkaneen vyönkiristämisen helpottamisella. Valtioiden osalta Saksa on todellisuudessa ainoa valtio Euroopassa, jolla on merkittävästi varaa velkaantua. Nimenomaan Saksan finanssipoliittinen aktivismi nähdäänkin kiinnostavimpana asiana Euroopassa vuosikymmeniin. Moni on lyönyt vetoa Yhdysvaltojen AI-herruuden puolesta sillä ajatuksella, että se kasvattaa Yhdysvaltojen tuottavuutta ja siten lopulta yhtiöiden tuloskasvua. MRB tuo raportissaan kuitenkin mielenkiintoisen kulman AI-keskusteluun kommentoidessaan, että he odottavat korkeamman tuottavuuden nostavan reaalikorkoja, jotka syrjäyttäisivät tuottavuuden kasvun positiivisen vaikutuksen yhtiöiden tuloskasvuun. Harva näkemäni analyysi kuitenkaan on näin pessimistinen Yhdysvaltojen tuloskasvun osalta. Yhdysvaltojen nykyinen arvostus nähdään kuitenkin edelleen suurimpana haasteena vahvoille pitkän aikavälin tuotoille.

Euroopassa sen sijaan parantuneet tuloskasvunäkymät yhdistettynä nykyisiin arvostuksiin nostaa vanhan mantereen viime vuoden tapaan lähes kaikkien kansainvälisten analyysitalojen pitkän aikavälin tuotto-odotusten kärkeen.

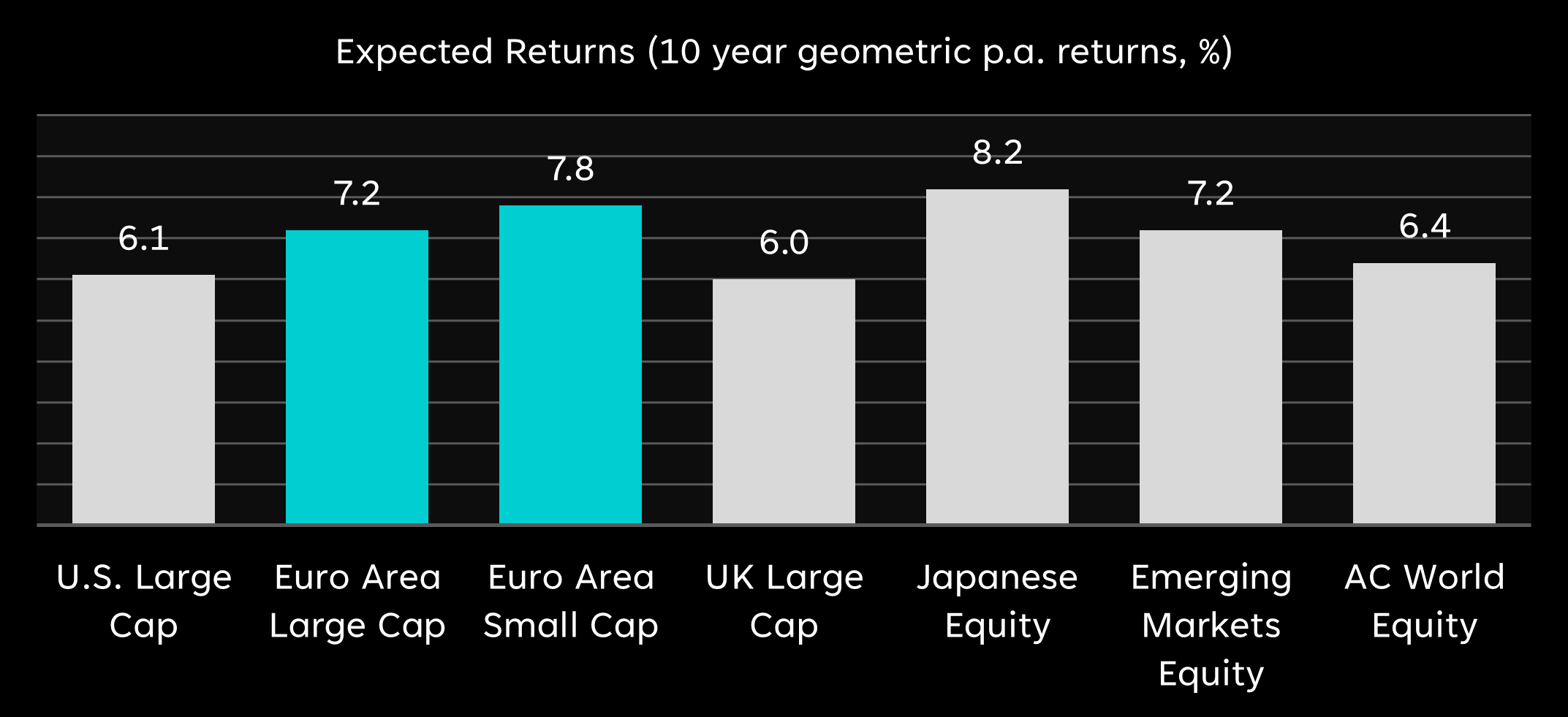

Kuva 4: 10 vuoden tuotto-odotukset eri osakemarkkinoille. Lähde: J.P. Morgan Asset Management 2025 Long-Term Capital Market Assumptions.

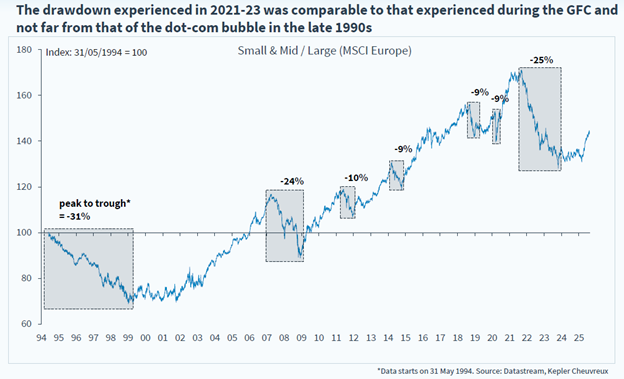

Huomion arvoista on pienyhtiöiden odotettu tuotto. Lähtökohtaisesti mitä pienempi yhtiö on ollut, sitä heikompaa kehitys on ollut vuodesta 2021 lähtien. Tästä syystä arvostukset pienyhtiöissä ovat historiallisen alhaisella tasolla, ja kokopreemiota on markkinoilla runsaasti tarjolla. Pienyhtiöiden käännettä on toki odotettu jo pitkään, ja tässä riskisemmässä yhtiökentässä odottavan aika on joskus todella pitkä. Jos sijoitushorisontti on kuitenkin 10 vuotta, niin olennaisempaa kuin käänteen ajoittaminen, joka menee kuitenkin pieleen, on tietää ostavansa jostain muualta kuin huipulta.

Kuva 5: Pienten ja keskisuurten eurooppalaisten yhtiöiden suhteellinen tuotto suhteessa suuriin eurooppalaisiin yhtiöihin. Lähde: Kepler Cheuvreux, Goldilocks or a summer mirage? 8/2025.

Summaisinkin syksyn aikana läpi kahlaamani Capital Market Assumption (CMA) raportit: Fundamentit eivät edelleenkään näytä lainkaan hullummilta eurooppalaiselle osakemarkkinalle, ja kaikki tiet johtavat keskisuuriin saksalaisiin yhtiöihin.

Euroopan moottori käynnistyy

Euroopassa on tänä vuonna herätty suurvaltoihin nojaavan politiikan horroksesta ja alettu tehdä toimenpiteitä selviytyäksemme – suurelta osin pakon edessä. Draghin viime vuonna julkaisema raportti on kaivettu pöytälaatikosta, ja yhtäkkiä sen sisältö on alkanut laajemminkin kiinnostamaan Euroopassa. Tästä positiivisesta liikehdinnästä huolimatta on hyvä muistaa, että kukaan ei olisi yllättynyt, jos lopputulos olisi taas joukko hienoja juhlapuheita ja raportteja ilman konkreettisia toimia. Eurooppa kun on kovin pirstaloitunut, mikä vaikeuttaa yhteisen päämäärän löytämistä. Onneksi sillä ei ole juuri väliä, saako Eurooppa kollektiivisesti mitään aikaiseksi. Tärkeintä on, että Euroopan suurin talous Saksa saa. Euroopan tulevaisuus nojaakin nyt vahvasti Saksaan. Vuonna 2025 Saksa teki historiallisen täyskäännöksen talouspolitiikassaan: maan parlamentti hyväksyi arviolta n. 1000 miljardin euron investointipaketin, joka kohdistuu infraan, puolustukseen, digitalisaatioon ja vihreään siirtymään. Velkajarrua höllennettiin, mikä mahdollistaa kasvun koko Euroopassa. Samalla hyvin lyhyessä ajassa Merz ajoi läpi Investment-Immediate-Programme -lain, jonka turvin yritysvero laskee vuodesta 2028 alkaen. Sitä ennen laki elvyttää taloutta verokannustimilla 46 miljardin euron edestä vuosina 2025-2029, hyödyttäen suurelta osin juuri keskisuuria pääomavaltaisia ja investointeja tekeviä yrityksiä. Samaan aikaan taustalla jyllää Growth Opportunities Act, joka sisältää investointeihin kannustavia verouudistuksia sekä byrokratian keventämistä, ja Euroopan Chips Act, joka vahvistaa Euroopan puolijohde-ekosysteemiä tehostamalla tutkimusta ja tuotantoa EU alueella vähentäen ulkoista riippuvuutta. Myös yksityinen sektori on osallistunut talkoisiin. ”Made for Germany” aloitteen alla yritykset ovat sitoutuneet sijoittamaan Saksaan jo 735 miljardia euroa vastineeksi uudistusten läpiviennistä (mm. vähemmän byrokratiaa, parempi energia- ja verokehys, nopeampi lupamenettely). Vaikka Saksa on poliittisesti hyvin polarisoitunut maa, niin kuin kaikki valtiot tuntuvat nykypäivänä olevan, niin voidaan todeta, että Merz on lyhyen kautensa aikana laittanut toden teolla tuulemaan. Toki aina voi esittää kriittisiä kommentteja elvyttävästä finanssipolitiikasta. Velkaantumisesta ei ole iloa, jos raha valuu hyvinvointiyhteiskunnan ylläpitoon ja siten tuottamattomasti talouteen. Onneksi nykyisellä Saksan hallituskokoonpanolla ei ole riskiä, että rahat menisivät sosiaaliturviin tai julkisen sektorin byrokratian paisuttamiseen vaan se nimenomaisesti pyritään kohdistamaan investointeihin. Maailma ja Saksan haasteet ovat muuttuneet sitten Gerhard Schröderin aikakauden, mutta Merzin tekemisessä on joitakin samoja muutoksen tuulia kuin Schröderin vuoden 2003 reformeissa, jolloin hän teki Euroopan sairaasta miehestä Euroopan vientimahdin. Silloisten toimenpiteiden hedelmiä keräiltiin myös osakemarkkinoilta vuosina 2003-2008.

“Know what you own and know why you own it.” – Peter Lynch

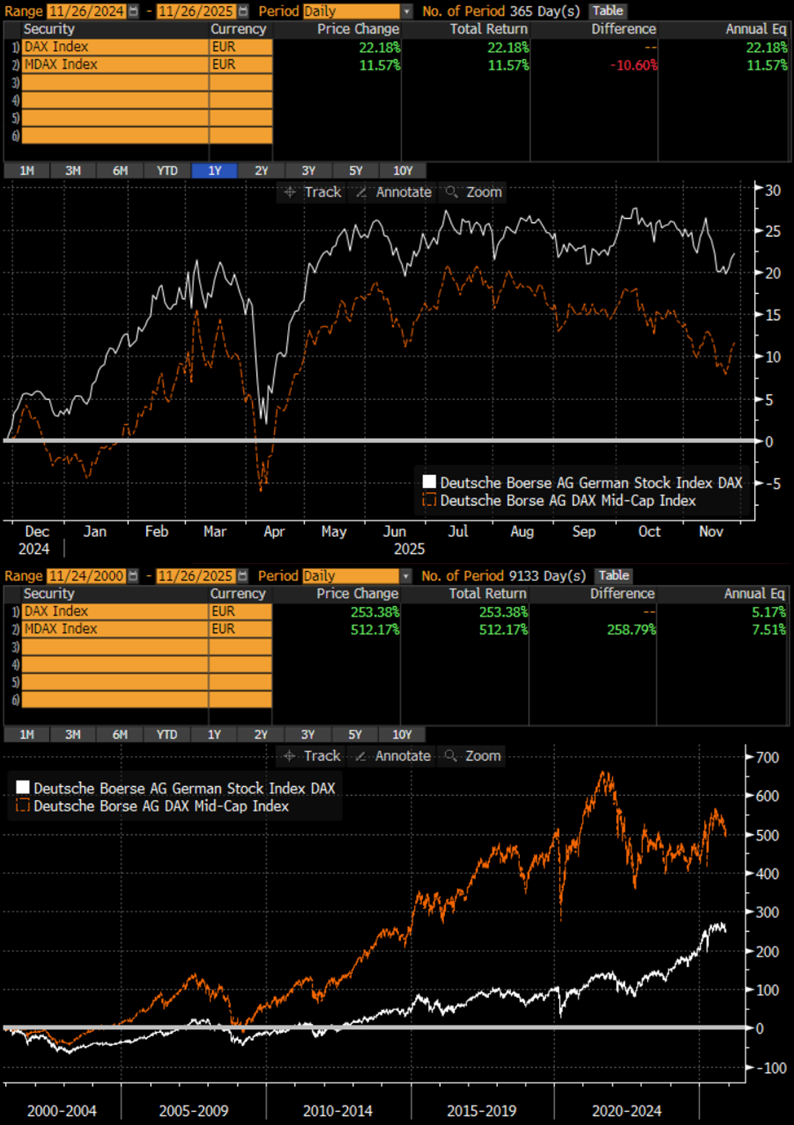

Merzin toimenpiteiden konkreettiset vaikutukset yritysten liikevaihdoissa, tuloksissa ja siten lopulta taloudessa näkyvät kuitenkin aikaisintaan vasta ensi vuoden lopulla. Pörssikurssit ovat tietysti jo osaltaan reagoineet edellä mainitsemiini tekijöihin. Saksan yleisindeksi DAX on kellottanut vahvoja tuottoja edellisen hallituksen kaatumisen jälkeen noin vuosi takaperin, kun kansainväliset sijoittajat innostuivat tästä muutoksen luomasta mahdollisuudesta. Tässä kuitenkin näkyy nykyisen pääomien allokoitumisen yksinkertaisuus. Indeksisijoittajat ovat ostaneet pää märkänä Saksan yleisindeksiä, käytännössä siis Saksan isoimpia yhtiöitä, miettimättä mihin tämä elvyttävä finanssipolitiikka lopulta valuu. Myös monet ilmeiset perusteollisuuden ja rakennusteollisuuden yhtiöt kuten Heidelberg Materials AG ja Hochtief AG ovat nauttineet sijoittajien huomiosta. Näiden yhtiöiden liikevaihdossa tulee todennäköisesti näkymään valtion tilaamat infrahankkeet, siitä olemme kyllä markkinan kanssa samaa mieltä. Kyseiset yhtiöt edustavat kuitenkin matalan jalostusasteen liiketoimintaa ja eivät siten ole pitkässä juoksussa kovin mielenkiintoisia. Siksi Saksan suurimpien yhtiöiden ja ilmeisimpien elvytyspakettihyötyjien sijaan olemme kiinnostuneita korkean jalostusasteen yhtiöistä, Saksan keskisuuresta yhtiökentästä. Kuvainnollisesti: jos yhtiöpoiminnassa olisi kyse ensimmäisen derivaatan tuijottamisesta, olisi rahan tekeminen kovin yksinkertaista. Sijoittajat usein unohtavat, että toinen ja kolmas derivaatta ovat olennaisempia.

Kuva 6: DAX (valkoinen) vs. keskisuurten yhtiöiden kehitystä kuvaava MDAX (oranssi) indeksien kehitys, 1 vuosi ja 25 vuotta. Lähde: Bloomberg, Proprius Partners.

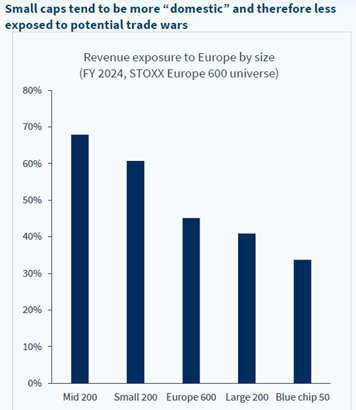

Saksan talouden erityispiirre on Mittelstand-yhtiöjoukko, eli laaja joukko keskisuuria, usein perheomisteisia yrityksiä. Nämä yritykset muodostavat leijonanosan Saksan yrityksistä, työllistävät 60 % työvoimasta ja tuottavat yli puolet maan BKT:sta. Mittelstand-yritykset ovat tunnettuja pitkäjänteisyydestään, innovatiivisuudestaan ja vahvasta alueellisesta sitoutumisestaan. Nämä ovat yhtiöitä, joiden liikevaihto tulee suurelta osin Saksasta tai saksankielisen Euroopan alueelta, ja jotka ovat siten erityisesti hyötymässä Saksan elvyttävästä finanssipolitiikasta. Mittelstand-yhtiöissä on valtava määrä monelle tuntemattomia yhtiöitä, joiden markkina-asema omalla alallaan on maailman top 3 joukossa. Missään muualla maailmassa ei ole samanlaista volyymiä vähän tunnettuja vahvoja niché-yhtiöitä.

Kuva 7: Liikevaihdon kohdentuminen Eurooppaan kokoluokittain. Lähde: Kepler Cheuvreux, Goldilocks or a summer mirage? 8/2025.

Ja mikä parasta, nämä yhtiöt ovat tyypillisesti kansainvälisten sijoittajien täysin ylenkatsomia, ja siten ne eivät ole saaneet vielä osaansa arvostuskertoimien normalisoitumisesta. Samalla ne ovat kärsineet jo vuodesta 2021 alkaneesta rahoituskustannusten noususta alkaneesta pienyhtiöiden kärsimyksestä.

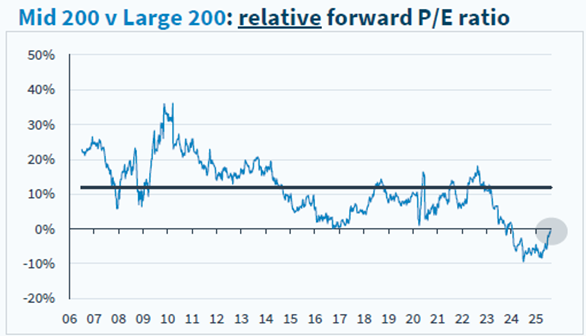

Kuva 8: Keskisuurten eurooppalaisten yhtiöiden arvostus suhteessa suuriin eurooppalaisiin yhtiöihin. Lähde: Kepler Cheuvreux, Goldilocks or a summer mirage? 8/2025.

DACH Value – sijoitus Euroopan ytimeen

DACH Value -rahasto sijoittaa saksankielisen Euroopan (Saksa, Sveitsi, Itävalta) yhtiöihin. Rahasto sijoittaa kaikenkokoisiin yhtiöihin, mutta eniten laadukkaita sijoituskohteita on löytynyt historiassa nimenomaisesti Saksan keskisuuresta yhtiökentästä. Siten rahasto painottuu erityisesti kyseiseen yhtiökenttään saksalaisten yhtiöiden painon ollessa tällä hetkellä 67 % ja markkina-arvo mediaanin 3,7 miljardia euroa. Rahaston strategia nojaa vahvasti arvosijoittamisen filosofiaan yhtiöiden laatua unohtamatta. Siten rahaston mediaaniarvostus onkin tyypillisesti 10-20% markkinaa halvempi ja laatu esimerkiksi oman pääoman tuotolla mitattuna parempi. Kirjoitushetkellä esimerkiksi mediaani vuoden 2026 P/E on 12,5 ja EV/EBIT on 11,2. Samaan aikaan tämän vuoden mediaani ROE on 16 %. Ei siis lainkaan hullummat luvut tuottojen tekemiseksi. Markkinoiden vastaavat luvut ovat P/E 14,3 EV/EBIT 13,0 ja ROE 14 %.

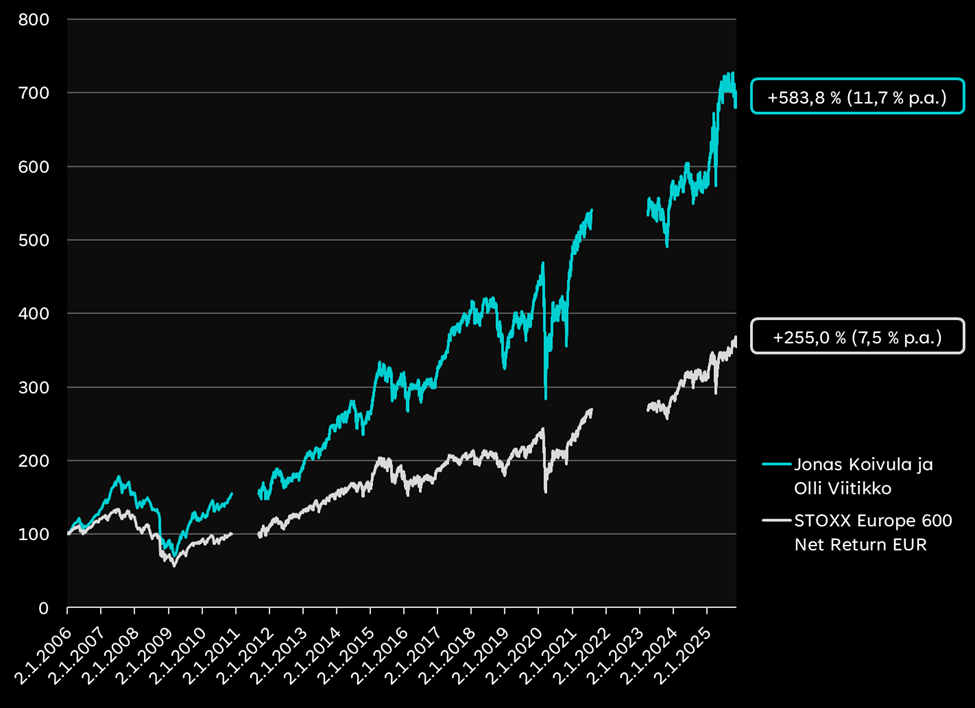

Voidaan siis todeta, että salkunhoitajamme operoivat pitkän aikavälin tuotto-odotusten kannalta optimaalisessa yhtiökentässä. Se on kuitenkin vain toinen puoli tätä tarinaa. Mielenkiintoisempi puoli on salkunhoidon kyky löytää markkinaa parempia sijoituskohteita. Mennyt tuotto ei ole tae tulevasta, mutta jos pitää arvioida, onko salkunhoitajalla kykyä tarjota ylituottoa, historiallinen tuotto suhteessa markkinaan on usein ainoa kova fakta, jota hyödyntää. Rahaston salkunhoitajat, Jonas Koivula ja Olli Viitikko ovat tehneet uransa aikana saksankieliseen Eurooppaan sijoittavalla arvostrategialla keskimäärin 4,2 % vuosittaisen ylituoton suhteessa markkinaan. Nettona kaikkien kulujen jälkeen. Kyseisen strategian historia kantaa vuoteen 2006 ja rahastoyhtiö Fourtoniin, jonka jälkeen sitä jatkettiin Taalerilla, Aktialla ja nyt Proprius Partnersilla.

Kuva 9: Saksankieliseen Eurooppaan sijoittavan arvostrategian tuottohistoria ja vertailutuottona toimiva Stoxx Europe 600 Net Return EUR indeksi. Aikaväli: 2.1.2006-21.11.2025. Lähde: Bloomberg, Proprius Partners.

Mihin tämä ylituotto sitten perustuu? Keskittyneisyyteen ja jalkatyöhön. Jonas ja Olli ovat seuranneet alueen yhtiöitä yhteenlaskettuna 35 vuoden ajan, tavanneet yhtiöiden johtoa, vierailleet tuotantolaitoksilla ja rakentaneet syvällisen ymmärryksen sijoitusuniversumistaan. Asiaa auttaa myös se, että kyseinen markkina ei ole kovinkaan tehokas. Saksassa on alhainen osakesijoittamisen kulttuuri ja historiallisesti niin kotitaloudet kuin erityisesti paikalliset instituutiot ja eläkerahastot ovat loistaneet poissaolollaan markkinoilta. Tämän takia Saksan markkina on hyvin vahvasti kansainvälisten sijoittajien varassa, joka johtaa volatiiliin markkinaan, jossa ollaan enemmän kiinnostuneita indeksitason luvuista kuin yksittäisistä yhtiöistä. Tällainen ympäristö on ensinnäkin erinomainen arvosijoittajalle, joka voi hyödyntää indeksiliikkeiden aiheuttamia hinnoittelujen ylilyöntejä sekä yleisestikin näkemykselliselle osakepoiminnalle, koska silmäpareja katsomassa markkinan konepellin alle on vähemmän.

“While some might mistakenly consider value investing a mechanical tool for identifying bargains, it is actually a comprehensive investment philosophy.” – Seth Klarman

Voittaja on löytynyt

Pitkän aikavälin tuotto-odotukset eivät anna varmuutta, mutta ne antavat parhaan tarjolla olevan opastuksen. Ne ohjaavat allokaatiopäätöksessä sijoittamaan saksalaisten keskisuurten yhtiöiden osakkeisiin. Kyseisen markkinan ominaispiirteet, tehottomuus ja finanssipoliittinen murros tarjoavat aktiivisella salkunhoidolla ylituottopotentiaalia, jota harvalla markkinalla on tarjolla. Kun tiedetään, että samalla löytyy ratkaisu, jossa salkunhoitajilla on vuosikymmenten näyttö tämän potentiaalin hyödyntämisestä kyseisellä markkinalla, on sopiva instrumenttivalinta näkemyksellinen DACH Value erikoissijoitusrahasto. Mitä tämän sijoituspäätöksen markkinatuotto + ylituotto tulee 10 vuoden päästä lopulta olemaan on mahdoton sanoa, emmekä sitä edes saa arvailla, mutta toistan alkuperäisen väitteeni: nyt tehty sijoitus DACH Value rahastoon voi olla salkkusi kiinnostavin sijoituskohde seuraavan kymmenen vuoden horisontilla.

Loppuun tahdon muistuttaa, että vahvasta mielipiteestäni huolimatta kukaan tolkun ihminen ei laita kaikkia pelimerkkejään tähän todennäköisimpään voittajaan. Sijoittajana tavoitteenahan on toimia kuten kasino. Kasinokin voi yhdellä pyöräytyksellä hävitä, mutta kun pidät voittamisen todennäköisyydet puolellasi, pyöräytysten määrän kasvaessa menestys on taattu.

“It’s not whether you’re right or wrong that’s important, but how much money you make when you’re right and how much you lose when you’re wrong.” – George Soros