Ennätysmäärä ostotarjouksia Skandinaviassa – orastavaa optimismia pienyhtiöissä

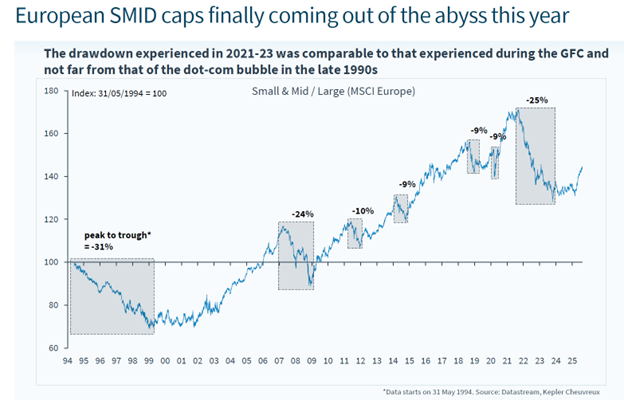

Pienyhtiöillä on ollut miltei maantieteellisestä alueesta riippumatta jopa historiallisen hankala ajanjakso viime vuosien aikana etenkin suhteessa suuryhtiöihin. Kuten alla olevassa kuvassa näkyy, on mentävä aina 1990-luvulle saakka, että Euroopan pienyhtiöillä on ollut yhtä heikko suhteellinen jakso suuryhtiöihin nähden. Aivan viime aikoina on näkynyt hieman orastavaa optimismia myös pienyhtiöiden osalta, kun niiden arvostustasot monin paikoin ovat painuneet kovin alhaisiksi samalla, kun talousnäkymissä on havaittavissa pientä positiivisuutta. Samalla on hyvä todeta, että osakekurssikehitys on ollut parempaa hieman suuremman markkina-arvon pienyhtiöissä verrattuna kaikkein pienimpien yhtiöiden eli mikroyhtiöiden kurssikehitykseen, joissa se on ollut vaatimattomampaa. Sijoitusmarkkinoilla on varsin tyypillistä, että kun sentimentti markkinoilla paranee, rahat ohjautuvat yhtiökokoluokittain alaspäin, ensin suurempiin pienyhtiöihin ja siitä sitten alaspäin niin, että viimeisimpänä vuorossa ovat mikroyhtiöt. Kun markkinat jälleen kiinnostuu mikroyhtiöistä, niissä voi tapahtua varsin isojakin liikkeitä osittain johtuen rajallisesta tarjonnasta.

Kuva 1. Euroopan pienten ja keskisuurten yhtiöiden osakkeiden kehitys suuriin yhtiöihin suhteutettuna (lähde: Kepler Cheuvreux ja Datastream)

Pien- ja mikroyhtiömarkkina Skandinaviassa

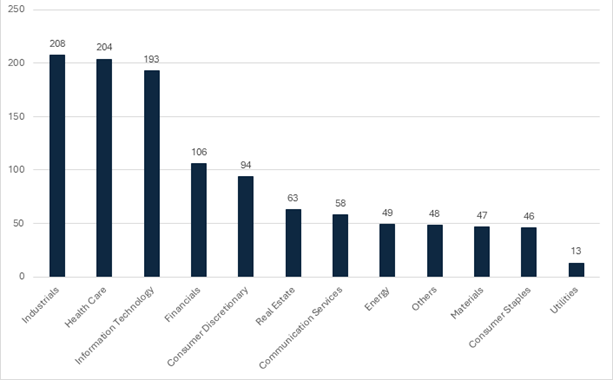

Skandinavian listatut pienyhtiömarkkinat (markkina-arvo alle 1 miljardia euroa) ovat yhtiömäärältään ja houkuttelevuudeltaan yksi maailman mielenkiintoisimmista sijoitusuniversumeista tarjoten peräti 1129 listattua yhtiötä. Suurimmat sektorit ovat teollisuus, terveydenhuolto ja informaatioteknologia. Kustakin sektorista löytyy noin 200 yhtiötä ja etenkin Ruotsista löytyy paljon terveydenhuolto- ja informaatioteknologia-alan yhtiöitä. Ruotsi on muutoinkin selvästi suurin pienyhtiömarkkina Skandinaviassa, sillä pienyhtiöiden kokonaismäärästä peräti 70 prosenttia on listattuna Ruotsissa OMX Stockholmissa tai jollakin muulla markkinapaikalla, kuten First Northilla.

Kuva 2. Skandinaavisten pienyhtiöiden lukumäärä eri toimialoilla (lähde: Bloomberg ja Proprius Partners)

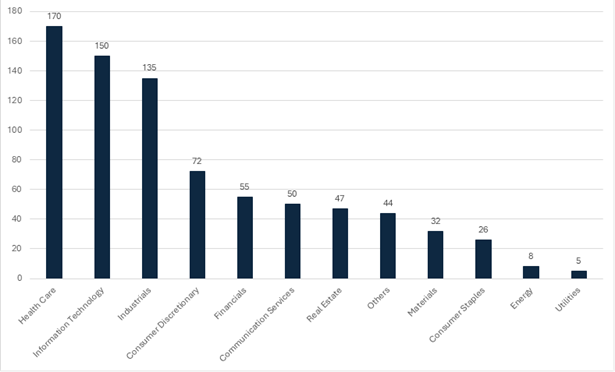

Kuva 3. Ruotsalaisten pienyhtiöiden lukumäärä eri toimialoilla (lähde: Bloomberg ja Proprius Partners)

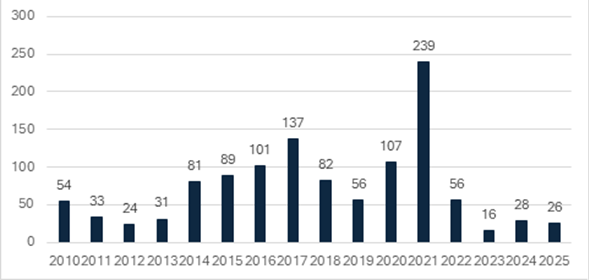

Listautumismarkkina vielä jäässä

Pörssilistautumisia pidetään yleisesti tietynlaisena riskisentimenttimittarina osakemarkkinoilla. Kun riskisentimentti on hyvä, pörssiin listautuu runsaasti yhtiöitä ja päinvastoin, kun sijoittajat ovat varovaisia, niin myös pörssilistautumisten määrä on vähäinen. Viimeksi vuonna 2021 elettiin pörssilistautumisten kulta-aikaa, kun peräti 239 yhtiötä listautui skandinaavisiin pörsseihin. Tämän jälkeen listautumiset ovat olleet melko vähäisiä eli noin 30 per vuosi. On itseasiassa mentävä lähes 15 vuotta ajassa taaksepäin finanssikriisin jälkimaininkeihin ja eurokriisin aikoihin, että listautumiset olivat yhtä alhaisella tasolla kuin nyt (kuva 4). Tänä syksynä on toki havaittu pientä lisääntymistä listautumisaktiviteetissa, ja moni listautuminen on sujunut varsin mallikkaasti kehittyen suotuisasti myös listayhtiöinä, joten voi olla, että markkinat hiljalleen elpyvät tämänkin osalta.

Kuva 4. Pörssilistautumiset Skandinaviassa kappalemäärittäin vuosina 2010-2025 (lähde: Factset ja Proprius Partners)

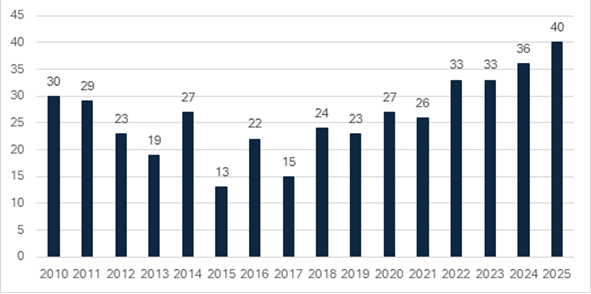

Julkisissa ostotarjouksissa ennätys – kuluvana vuonna peräti 40 yhtiöstä tehty tarjous

Jos pörssilistautumisaktiviteetti on ollut viime vuosina alhainen niin pörssiyhtiöistä tehdyt ostotarjoukset ovat olleet sitäkin aktiivisemmat. Viidentoista vuoden vertailussa viimeiset vuodet ovat olleet vilkkaita, ja kuluvasta vuodesta tulee aikajakson kaikkien vilkkain. Tämä kertonee omaa kieltä siitä, että niin teolliset ostajat kuin esimerkiksi pääomasijoittajat näkevät, että pörssistä löytyy runsaasti edullisesti hinnoiteltuja laadukkaita yhtiöitä. Toisin sanoen, sijoittajat näkevät nyt arvostustasojen Skandinavian pörsseissä olevan sellaiset, että mieluummin ostetaan pörssistä yhtiöitä preemiolla pois kuin listataan uusia tilalle. Tämä voisi tukea ajatusta, että nykyisellään riski/tuottosuhde listatuissa pienyhtiöissä on houkuttelevalla tasolla. Myös Erikoissijoitusrahasto Proprius Partners Micro Scandinaviaan on osunut jo viisi ostotarjousta rahaston runsaan kahden vuoden toimintahistorian aikana.

Kuva 5. Julkiset ostotarjoukset Skandinaviassa kappalemäärittäin vuosina 2010-2025 (lähde Factset ja Proprius Partners)

Ruotsin talous elpyy ja BKT:n ennustetaan vuonna 2026 kasvavan noin 2,5 prosenttia

Vuonna 2026 Ruotsin taloudessa on nähtävissä selviä elpymisen merkkejä. Kuluttajaluottamus on paranemaan päin, ja kotitalouksien käytettävissä olevien reaalitulojen ennustetaan kasvavan kuluvana vuonna peräti 4 prosenttia, mikä olisi merkittävä nousu muutamaan edelliseen vuoteen. Kotitalouksia tuetaan veronalennuksin, esimerkiksi elintarvikkeiden arvonlisäveroa lasketaan 1. huhtikuuta 2026 alkaen 12 prosentista 6 prosenttiin (vuoden 2027 loppuun saakka). Ruotsin BKT:n odotetaan kasvavan ensi vuonna noin 2,4 prosenttia (Bloombergin konsensus) ja ennusteita on viime aikoina hilattu ylöspäin. Esimerkiksi Riksbanken nosti vastikään ennustettaan 2,9 prosenttiin. Teollisuuden ostopäällikköindeksilukema nousi joulukuussa 55,3:een.

Micro Scandinavia -yhtiöille ennustetaan vahvaa kasvua vuodelle 2026

Proprius Micro Scandinavian sijoituskohteista noin 87 prosenttia on listattu Ruotsissa ja suurimmat toimialat ovat informaatioteknologia noin 35 prosenttia sekä terveydenhuolto noin 31 prosenttia salkusta. Viime aikoina olemme hivenen lisänneet kulutustuoteyhtiöitä perustuen Ruotsin talouden kuluvan vuoden varsin positiivisiin näkymiin. Micro Scandinavia -salkkuyhtiöiden ennustetaan Bloomberg-konsensusennusteiden mukaan kasvattavan liikevaihtoaan (mediaani) tänä vuonna noin 12 prosenttia ja tulostaan (mediaani) peräti 36 prosenttia. Olemme tässä vaiheessa kuitenkin edelleen hieman varovaisia näiden ennusteiden suhteen, koska aikaisempinakin vuosina ennusteita on vuoden mittaan jouduttu rukkamaan alaspäin. Ruotsin talouden hyvä vire kuluvana vuonna voi kuitenkin tukea yhtiöiden liiketoimintanäkymiä, kun pienyhtiöt keskimäärin ovat enemmän kotimarkkinavetoisia suuryhtiöihin verrattuna. Hyvä talousvire voi myös näkyä lisääntyvänä sijoittajakiinnostuksena pien- ja mikroyhtiöitä kohtaan. Lähdemmekin heti tammikuun alussa kolmeksi päiväksi Kööpenhaminaan yhteistyökumppanimme seminaariin tapaamaan niin salkussa jo olevia kuin myös potentiaalisia uusia sijoituskohteita. Katsomme luottavaisina vuoteen 2026.