”Että tuulet puhaltais, sadepilvet poistais, valaisis tän maan ja uusi aika koittaa” – Idols-finalistit, Suomi 2003

Vuosi 2025 on lipumassa kohti loppuaan. Vuodesta on tulossa eurooppalaisille osakkeille erinomainen, kun taas yhdysvaltalaisten osakkeiden osalta vuosi on jäänyt sijoittajalle euroissa mitattuna melko vaatimattomaksi.

Sijoitusvuotta 2025 voisi kuvailla geopoliittiseksi sähläämiseksi, jossa suurimmat puheenaiheet olivat tekoäly, tekoälyn siivittämät energiayhtiöt sekä puolustusteollisuus. Sijoittajat näyttivät jahtaavan teemoja kuin viimeistä päivää, mikä ei ole mitenkään epätyypillistä viimeisen viiden vuoden aikana. Edelleen suuryhtiöt ovat vetäneet pidempää tikkua kuin pienyhtiöt.

Kirjoitimme vuonna 2024 markkinakirjeen, jossa vertasimme silloista markkinaa 90-luvun markkinaan. Sanoisin, että edelleen paras vertauskuva (vaikkakaan ei täydellinen) on 90-luku. Kyseistä markkinakirjettä voi tarkastella täältä.

Lyhykäisyydessään: 90-luvulla suuryhtiöt dominoivat, koska niiden tuloskasvu oli yhtä hyvää tai jopa parempaa kuin pienyhtiöillä. Samaan aikaan sijoittajien innostus uusiin teknologisiin innovaatioihin oli erittäin korkealla. 90-luku oli pienyhtiösijoittajien menetetty vuosikymmen, joka 2000-luvun alussa kääntyi täysin päälaelleen, mutta tästä pienyhtiöteemasta lisää myöhemmin.

Toinen selvä vertailukohta 90-lukuun on innovaatioihin liittyvien tarinoiden jahtaaminen. Tekoälyinvestoinnit ovat saavuttamassa jopa eeppisiä mittasuhteita, kun suurimmat yhdysvaltalaisyhtiöt kaatavat rahaa tekoälyinfrastruktuuriin.

Kuva 1: AI/datakeskusinvestoinnit Yhdysvaltojen suurimmilla investoijilla (Lähde: Proprius Partners, FactSet)

Yhteenlaskettu summa kolmen vuoden ajalta on 1,4 biljoonaa dollaria. Se vastaa arviolta noin 40 % koko S&P 500-indeksin yhtiöiden investoinneista, riippuen laskentatavasta ja oletuksista. Kuulostaa suurelta, mutta se on melko linjassa sen kanssa, että nämä yhtiöt muodostavat noin 30 % koko S&P 500 -indeksin markkina-arvosta.

Euroopan osalta tarkastellaan hieman tarkemmin, mitä alueen osakemarkkinoilla oikein tapahtui.

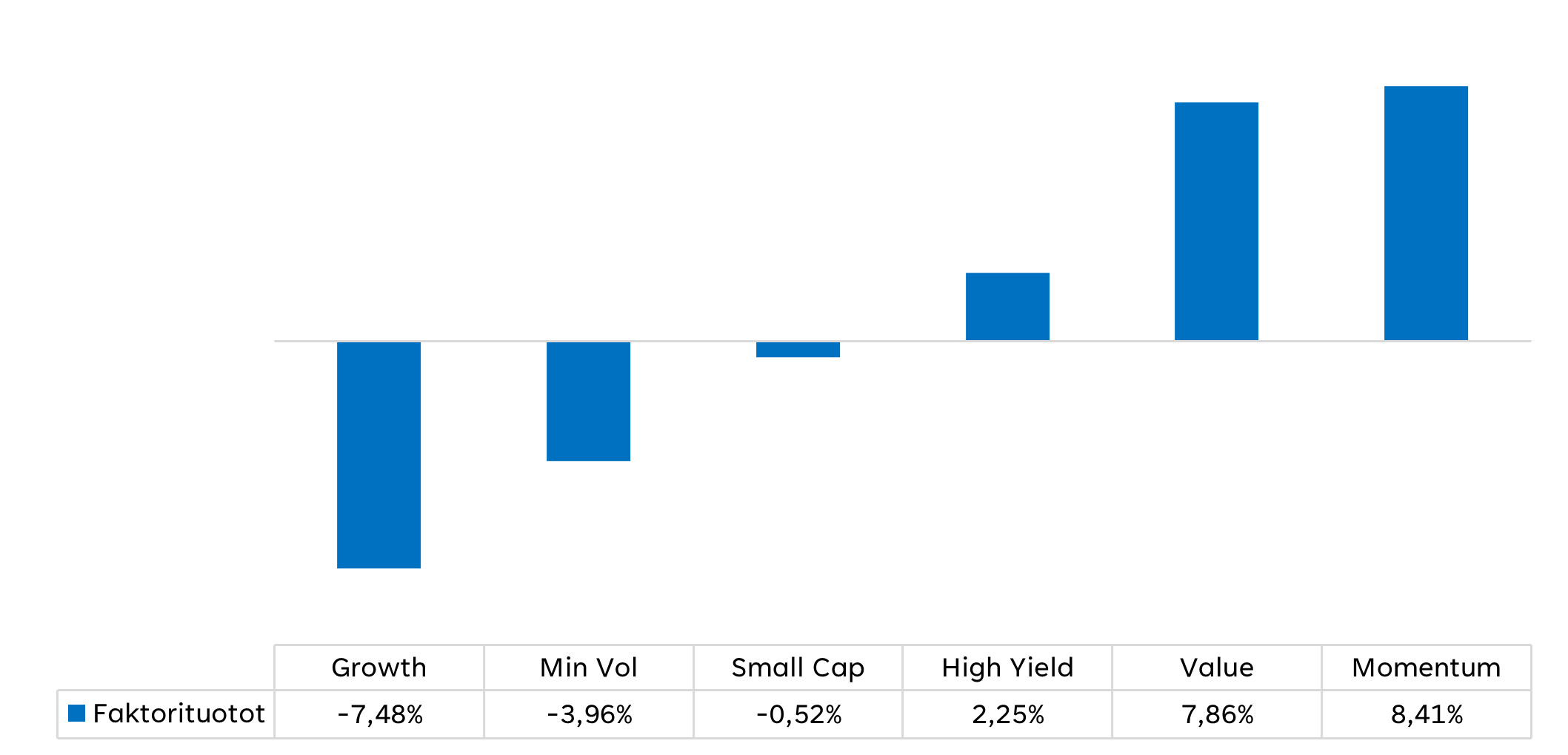

Kuva 2: Faktori yli- ja alituotot Euroopan osakemarkkinoilla (Lähde: Bloomberg, Proprius Partners)

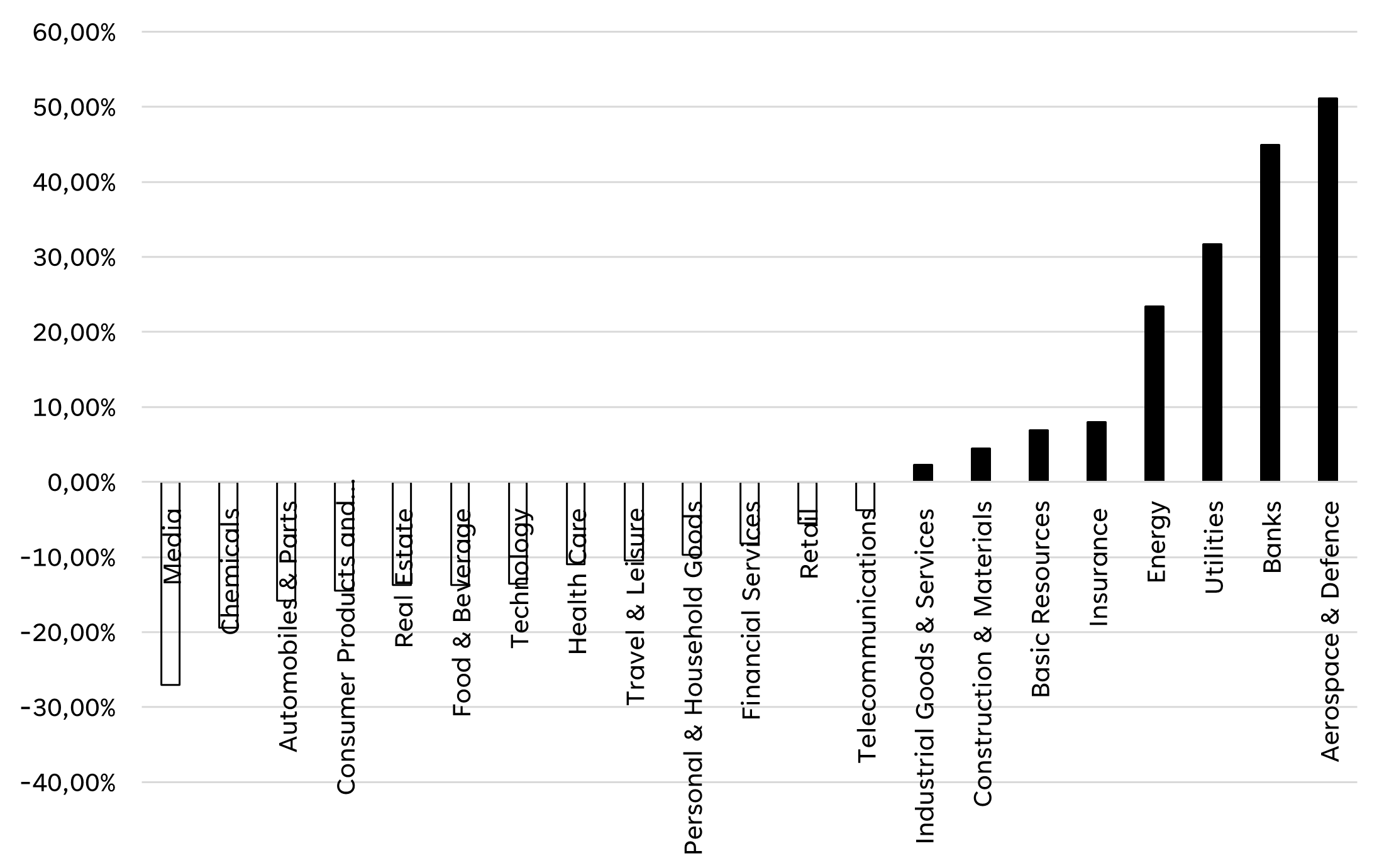

Kuva 3: Sektorituotot Euroopan osakemarkkinoilla (Lähde: Bloomberg, Proprius Partners)

Kuten yllä olevista kuvaajista näkee, Euroopan vuosi tiivistyi muutamaan keskeiseen tematiikkaan:

- Puolustusalan renessanssi turvallisuuspolitiikan muutoksen seurauksena. Tämä on näkynyt vahvimmin Saksan puolustusteollisuuden yhtiöissä, mutta myös Suomessa esimerkiksi Bittiumissa.

- Pankkien menestysvuosi. Korkotasojen normalisoitumisesta alkanut suhteellinen ralli sai tänä vuonna uusia kierroksia. Tämä näkyi melko laaja-alaisesti pankkiosakkeissa ja Suomessa erityisesti Nordean kurssikehityksessä.

- Energia- ja sähköyhtiöt saivat selkeää nostetta. Kyseessä on yhdistelmä tekoälyinfrastruktuurin pullonkaula-ajattelua ja Euroopan strategisia painopisteitä. Energiaomavaraisuus ja energiainvestoinnit ovat korostuneet viime aikoina, ja teema jatkanee suhteellisen hyvää kehitystään myös tulevaisuudessa poliittisen paineen vuoksi. Hyötyjiä on useita, mutta esiin nousevat erityisesti korkeajännitekaapeleiden valmistaja Prysmian sekä Siemens Energy, jota tukevat sekä Gamesa-divisioonan uudelleenjärjestely että mittava markkinamahdollisuus turbiiniprojekteissa sähköntuotannon tasaamiseksi. Suomessa kehitys näkyi muun muassa Fortumin ja Wärtsilän osakkeissa.

Aktiivisille salkunhoitajille vuosi on ollut kieltämättä tuskainen. Harvalla aktiivisella rahastolla on ollut merkittäviä painoja pankeissa, energiayhtiöissä tai edes sähköyhtiöissä. Näiden alojen yhtiöt eivät tyypillisesti täytä pitkän aikavälin sijoittajan kriteereitä. Suurin aktiivisten rahastojen sokea piste on ollut puolustusala, sillä ESG-politiikat estivät niihin sijoittamisen, ja lisäksi koko ala oli Euroopassa lähes 30 vuotta käytännössä kuollut.

Eteenpäin, sanoi mummo lumessa

Useimmat suurten investointipankkien (Goldman Sachs, J.P. Morgan, Morgan Stanley, Deutsche Bank, BofA) laatimat vuoden 2026 näkymät ennustavat osakkeiden jatkavan nousua. Taustalla ovat edelleen suhteellisen vahva talous, inflaation rauhoittuminen ja odotukset korkojen laskusta. Tämä on klassinen härkämarkkina-asetelma: kohtuullisen vahvat fundamentit ja markkinahalukkuus riskinottoon. Silti suuri osa tästä on jo hinnoiteltu moniin markkinoihin.

Yhdysvaltojen osakemarkkina näyttäytyy yhä markkinoiden moottorina. Tekoälyinvestoinnit ovat käytännössä koko Yhdysvaltojen talouskasvun selkäranka. Eurooppa nähdään enemmän arvosijoittajan alueena, jossa kasvua syntyy valikoidummin.

Eurooppalaiset osakkeet ovat edelleen selvästi halvempia kuin yhdysvaltalaiset. Tämä ei ole sattumaa: Euroopan talous kasvaa maltillisemmin, ja valuuttakurssit – erityisesti vahva euro – leikkaavat monien vientiyritysten tulosta.

Tästä huolimatta pankit eivät ole edelleenkään varsinaisesti kalliita. Tulosprofiilit paranevat korkokäyrän ja talousaktiivisuuden myötä, mutta negatiiviset talousuutiset voivat pysäyttää tämän trendirallin.

Myös monet sykliset alat, kuten teollisuus ja syklinen kulutus, voivat pärjätä hyvin, jos talous ei yllätä negatiivisesti.

Laadukkaat mutta unohdetut yhtiöt erityisesti terveysalalla ja vahvoissa kuluttajabrändeissä voivat tarjota tuloskasvua ja suojaa konsensusodotuksia vastaan. Terveysala on ollut pitkään paineessa.

Vientivetoiset sektorit, kuten autot ja kemikaalit, voivat jäädä heikoiksi, jos euro pysyy vahvana ja globaalissa kysynnässä ilmenee säröjä. Lisäksi auto- ja kemianteollisuudella on rakenteellisia vastatuulia, minkä vuoksi niitä pyritään usein välttämään.

Yhdysvalloissa tekoälyinvestoinnit tukevat tuloskasvua, ja kokonaistuotto on pitkällä aikavälillä vahvasti yritysten investointien varassa. Mega-cap-teknologiayhtiöt ovat kalliita, mutta eivät vielä räjähdysmäisen yliarvostettuja, mikäli kasvu säilyy. Riskinä on kuitenkin liian kapea nousu: jos voittajat keskittyvät entistä pienempään joukkoon, markkinoiden heilahteluherkkyys kasvaa.

Pienyhtiöt – tuleeko edelleen turpaan vuonna 2026?

Pienyhtiöt ovat viettäneet viime vuodet markkinoiden nurkassa – eikä syyttä. Korkojen nousu, rahoituksen kallistuminen ja epävarma talousympäristö ovat osuneet pieniin yhtiöihin suhteellisesti kovempaa kuin suuriin. Nyt tilanne on kuitenkin muuttumassa, vaikka otsikot eivät sitä vielä huuda. Rakenteellinen vastatuuli on hellittämässä.

Ensinnäkin pienyhtiöt ovat korkosensitiivisiä. Niiden kassavirrat ovat epätasaisempia ja pääomamarkkinoiden ikkuna kapeampi. Kun korot nousevat, tämä näkyy välittömästi arvostuksissa ja tulosodotuksissa.

Vuonna 2026 tilanne näyttää jo hieman erilaiselta. Korkojen lasku ei tee pienyhtiöistä automaattisia voittajia, mutta se poistaa yhden keskeisen rakenteellisen rasitteen. Tämä yksinään riittää muuttamaan pelin luonnetta.

Tämän lisäksi yksi ero on selvä: Eurooppa näyttää Yhdysvaltoja kiinnostavammalta.

Eurooppalaiset pienyhtiöt ovat:

- vähemmän riippuvaisia globaaleista pääomavirroista

- useammin kotimarkkinavetoisia

- edelleen selvästi alhaisemmissa arvostuksissa suhteessa suuriin yhtiöihin.

Yhdysvalloissa pienyhtiöt hyötyvät kyllä korkojen laskusta, mutta ovat samalla alttiimpia kulutuksen ja työmarkkinoiden heilahteluille. Euroopassa tarina on enemmän hiljaista normalisoitumista kuin syklistä räjähdystä.

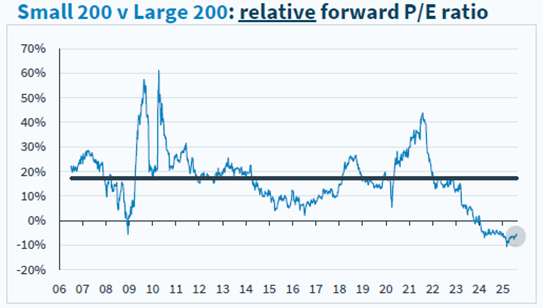

Pienyhtiöt ovat yhä historiallisesti poikkeuksellisella alennuksella suhteessa suuriin yhtiöihin. Tämä ei itsessään laukaise nousua, mutta luo asetelman, jossa huonot uutiset on pitkälti hinnoiteltu ja hyvät eivät.

Kuva 4: Eurooppalaisten pienyhtiöiden suhteellinen arvostus suuryhtiöihin verrattuna (Lähde: Kepler Cheuvreux).

Tämä on klassinen epäsymmetrinen tilanne:

- maata on jalkojen alla (eli tuskin nähdään järkyttäviä suhteellisia laskuja enää)

- potentiaali ylöspäin vaatii vain pieniä parannuksia.

On kuitenkin syytä antaa varoitus: aggressiivinen pienyhtiöindeksin nousu on epätodennäköinen. 2010-luvun kaltainen “kaikki nousee” -ympäristö ei ole palaamassa.

Voittajat löytyvät:

- kannattavista

- maltillisesti velkaantuneista

- hinnoitteluvoimaa omaavista yhtiöistä

- usein niche-toimijoista

Jos halutaan heittää hieman niin sanotusti spagettia seinään ja keskustella teemoista tarkemmin, pyrkimyksenä on hakea kokonaisuuksia, joissa on suhteellisen vähän hypeä ja yllättävän paljon realismia:

- teolliset erikoisosaajat (komponentit, automaatio, niche-kilkkeet ja -kalkkeet)

- tekoälyekosysteemin alihankkijat, ei suorat tekoälytarinat

- terveydenhuollon niche-palvelut

- puolustusalan niche-yhtiöt

- paikalliset infrastruktuuri- ja palveluyhtiöt

Vuosi 2026 ei välttämättä ole pienyhtiöiden juhlaa. Se voi kuitenkin olla ensimmäinen vuosi pitkään aikaan, jolloin ne eivät ole rakenteellisessa vastatuulessa. Se riittää jo itsessään muuttamaan sijoitusasetelman.

Pienyhtiöissä kärsivällisyys, fundamenttifokus ja aktiivinen salkunhoito eivät ole vaihtoehto – ne ovat edellytys.

Tosin näinhän me olemme mananneet jo miltei kolme vuotta. Ehkä rikkinäinen kello on kerran päivässä oikeassa…

Propriuksen salkunhoidon top of mind vuodelle 2026

Kun vetäydymme pois vuodesta 2025 ja lähestymme vuotta 2026, haluamme nostaa omasta näkökulmastamme esiin muutamia teemoja ja sektoreita, joita seuraamme erityisen tarkasti.

Puolustusala

Rahastomme Uusi Eurooppa, jossa puolustus- ja ilmailuala on yksi neljästä keskeisestä teemasta, aloitti toukokuussa 2025. Tähän mennessä suurimmat puolustusalan nousut olivat jo nähty, eikä lyhyellä aikavälillä ollut realismia sille, että osakkeet nousisivat edelleen aggressiivisesti. Puolustusalan yhtiöiden kurssinousu on kuitenkin pidemmällä aikavälillä suhteellisen perusteltua meidän näkökulmastamme. Viime aikojen korjausliikkeen jälkeen yhtiöihin on muodostunut kohtalaisen houkuttelevia ostopaikkoja.

Tämä logiikka perustuu muutamaan keskeiseen näkemykseen:

- Puolustusalan renessanssi ei ole kiinni Ukrainan sodasta. Se liittyy laajemmin muuttuneeseen geopoliittiseen ympäristöön. Kiinan ja Yhdysvaltojen välinen kylmä sota ajaa tätä trendiä, ja siihen liittyvät laaja-alaiset uhat ovat pakottaneet puolustuksen uudelleenajatteluun, erityisesti Euroopassa. Tässä kontekstissa korostuvat Saksan puolustusinvestoinnit, sillä Saksa on yksi harvoista Euroopan maista, joilla on taloudelliset edellytykset lisätä panostuksia merkittävästi aiemmasta.

- Puolustusalan yhtiöiden arvostukset eivät ole kohtuuttomia, kun huomioidaan tuloskasvu seuraaville viidelle vuodelle ja sen yli. Monessa yhtiössä PEG-luku (P/E-luku jaettuna tuloskasvulla) lähestyy 1:tä. Käytännössä tämä tarkoittaa esimerkiksi sitä, että jos P/E-luku on 30 ja ensi vuoden tuloskasvu 30 %, PEG-luku on 1, mitä voidaan pitää edullisena.

- Jatkoa edelliselle: vahva, useamman vuoden mittainen tuloskasvu perustelee sen, miksi näitä yhtiöitä ei tulisi hinnoitella samaan kategoriaan perinteisten konepajojen kanssa. Eikä linjassa historiallisten arvostusten kanssa.

Näiden yhtiöiden osakekurssit tulevat olemaan volatiileja, sillä harva sijoittaja pitää tämän kategorian yhtiöitä salkussaan strategisina pitkäaikaisina positioina. Ne nähdään usein taktisina näkemyksinä ja kurssinousun jahtaamisena. Monelle aktiiviselle salkunhoitajalle näiden yhtiöiden pitäminen salkussa on edelleen epämukavaa, riippumatta siitä, miten ESG-politiikat kehittyvät.

Näiden yhtiöiden operatiivinen menestys on mielestämme pitkällä aikavälillä varsin ilmeistä – ja samalla valitettava asia maailman kannalta. Tämä on se ympäristö, jossa nyt ja tulevaisuudessa elämme. Kylmän sodan logiikalla kehitys päättyy todennäköisemmin siihen, että jompikumpi kilpakumppaneista lopulta romahtaa.

Saksankielisen Euroopan pienyhtiöt

Propriuksen rahastoista DACH Value pärjäsi tänä vuonna erinomaisesti. Rahastossa salkkuyhtiöiden mediaanimarkkina-arvo on vajaa 4 miljardia euroa. Luontevasti voisi olettaa, että rahaston menestys olisi tullut tämän kokoisten yhtiöiden vahvasta kehityksestä, mutta näin ei ole.

Rahasto on onnistunut navigoimaan poikkeuksellisen hyvin jatkuvaa pienempien yhtiöiden heikkoutta vastaan. Suuryhtiöt sekä puolustusteollisuus ovat muodostaneet merkittävän osan vuoden 2025 tuotosta, eikä tukea pienemmistä yhtiöistä ole käytännössä tullut lainkaan. Mikäli pienyhtiöympäristö paranee edes hieman vuonna 2026 – kuten tässä kirjoituksessa on arvioitu – rahastolla tulisi olla kohtuulliset edellytykset menestyä myös ensi vuonna.

Taustalla tukevat lisäksi Saksan fiskaalipaketti ja yleisesti vahvistunut tekemisen meininki alueella. Tästä olemme kirjoittaneet tarkemmin aiemmin; kyseinen kirje on luettavissa täältä.

Terveydenhuolto – pölypallerot pyörivät, eikä ketään kiinnosta

Olemme käyneet Propriuksen salkunhoidon sisällä terveydenhuoltoteemaa läpi vuoden mittaan. Lähes kaikki rahastomme ovat tähän teemaan jollain tavoin sidoksissa. Suurin painotus löytyy Micro Scandinavia -rahastosta, tosin mikroyhtiöiden kautta.

Terveydenhuoltosektori – erityisesti laite- ja teknologiasegmentit – on ollut pitkään erittäin heikossa vedossa. Koronakrapula, loppuasiakkaiden budjettipaineet, geopoliittinen epävarmuus sekä Kiinan taloudellinen heikkous ovat muodostaneet merkittäviä vastatuulia viime vuosina. Positiivisia katalyyttejä on ollut vähän.

Toinen keskeinen syy sektorin heikkoon kehitykseen on yksinkertainen: raha on liikkunut muualle. Sektorin omat haasteet sekä vaihtoehtoiskustannus siitä, ettei ole mukana teknologiassa ja muissa vallitsevissa teemoissa, ovat olleet sijoittajille liian suuria. Tästä huolimatta on hyvä muistaa, että väestön ikääntyminen ei ole katoamassa minnekään ja toimii jatkossakin melko resilienttinä kasvun ajurina koko sektorille ja sen alasegmenteille. Moni terveydenhuollon markkina kasvaa edelleen 10–15 % vuosivauhtia ja huomattavasti tasaisemmin kuin teknologiapainotteiset markkinat.

Näemme, että vuosi 2026 voi olla näille yhtiöille mielenkiintoinen. Ne eivät ole yhtä vahvasti kytköksissä globaaliin talouskasvuun, vaan elävät osin omaa elämäänsä. Arvostukset ovat normalisoituneet vuoden 2021 jälkeen, ja sijoittajien huomio on ollut poissa sektorista jo pitkään. Täältä löytyy mahdollisuuksia niille, jotka ovat valmiita ottamaan harkittua riskiä.

Kuva 5: Pohjoismaisen terveysteknologiasektorin vs. Yhdysvaltojen terveysteknologiasektorin valuaatioiden kehitys viimeiset 6 vuotta (Pareto, FactSet)

Elpyykö kuluttajakysyntä vai makaavatko rahat tileillä?

Kuluttajakysyntä on ollut heikkoa, erityisesti vuonna 2025. Tämä on näkynyt selvästi Helsingin pörssin kotimarkkinavetoisissa yhtiöissä, mutta myös laajemmin Euroopassa. Kuluttajatuotteet ja -palvelut olivat yksi vuoden 2025 heikoimmin menestyneistä sektoreista. Sama koskee luksustuoteyhtiöitä, joiden pitkä supersykli päättyi kuin seinään Kiinan kysynnän hiipuessa.

Näiden trendien seurauksena monet kuluttajayhtiöt on hinnoiteltu voimakkaasti alas. Arvostukset ovat paikoin matalia, eikä nykytila vaikuta kestävällä pohjalla olevalta. Pienetkin positiiviset uutiset voivat siksi aiheuttaa suuria kurssiliikkeitä. Suomesta hyvä esimerkki on Verkkokauppa Oyj, jonka osake laski niin alas, että pienikin positiivinen signaali johti merkittävään kurssinousuun.

Loppukaneetti

Vedetään pitkä teksti yhteen:

- Vuosi 2025 oli teema- ja suuryhtiövetoinen

Eurooppalaiset osakkeet pärjäsivät hyvin, kun taas Yhdysvallat jäi euroissa mitattuna vaatimattomammaksi. Markkinaa hallitsivat kapeat teemat. Erityisesti tekoäly, energia ja puolustusteollisuus. Suuryhtiöt päihittivät jälleen pienyhtiöt reilulla marginaalilla. - Euroopassa harvat sektorit veivät tuotot

Puolustusala, pankit sekä energia- ja sähköyhtiöt vastasivat valtaosasta Euroopan markkinoiden tuotosta. Tämä teki vuodesta haastavan aktiivisille salkunhoitajille, joilla ei tyypillisesti ollut suuria painoja näillä sektoreilla, erityisesti puolustusalalla ESG-rajoitteiden vuoksi. - Katse vuoteen 2026: Yhdysvallat kasvu, Eurooppa valikointi

Markkinat odottavat osakkeiden nousun jatkuvan korkojen laskiessa, mutta suuri osa positiivisesta on jo hinnoiteltu. Yhdysvallat pysyy tekoälyinvestointien vetämänä markkinoiden moottorina, kun taas Euroopassa tuotto syntyy yhä enemmän selektiivisestä osakevalinnasta eikä indeksitasolta. Eurosijoittajana kannattaa kuitenkin olla hieman varuillaan Yhdysvaltojen dollarista. - Pienyhtiöiden vastatuuli on hellittämässä, mutta ihmettä ei odoteta

Pienyhtiöt ovat historiallisesti edullisia suhteessa suuryhtiöihin. Korkojen lasku poistaa keskeisen rakenteellisen rasitteen, mutta laajaa pienyhtiörallia ei ole luvassa. Voittajat löytyvät kannattavista, hinnoitteluvoimaa omaavista niche-yhtiöistä aktiivisen salkunhoidon kautta. - Sektori- ja teemafokus vuodelle 2026 on valikoiva

Propriuksen kiinnostus kohdistuu puolustusteollisuuteen, terveydenhuollon aliarvostettuihin niche-segmentteihin, kuluttajasektoriin, jossa pienetkin kysynnän elpymisen merkit voivat näkyä voimakkaasti sekä saksalaisiin pienyhtiöihin, joita tukevat rakenteelliset investoinnit ja paraneva toimintaympäristö.

Tällä mennään. Olemme tyytyväisiä Propriuksen rahastojen salkkuyhtiövalintoihin vuoteen 2026 lähdettäessä. Moni rahasto pärjää jo pelkällä tuloskasvulla, mikäli ennusteet toteutuvat edes lähelle odotuksia. Lisäksi pienikin auringonpaiste pienyhtiöiden risukasassa luo merkittävää nousupotentiaalia.

Kiitos kaikille lukijoille ja asiakkaillemme tästä vuodesta. Näemme ensi vuonna!

“Good morning, and in case I don’t see ya, good afternoon, good evening, and good night!” – Truman, Truman Show 1998