Pohjoismaiset pienyhtiöt tuottaneet +11,1 % vuodessa viimeiset 25 vuotta

Pohjoismaissa on laaja tarjonta listattuja yhtiöitä ja etenkin pienyhtiöitä. Kun tarkastelee kaikkia pörssilistoja mukaan luettuna pienyhtiölistat kuten esimerkiksi First North, on listattuja yhtiöitä noin 1900 kappaletta. Näistä on pienyhtiöitä, määritelmällä markkina-arvo alle 1 miljardi euroa, noin 87 % kappalemäärästä eli noin 1650 yhtiötä. Pörssien yhteenlasketusta markkina-arvosta nämä kattavat kuitenkin vain vajaat 9 prosenttia. Tämä luo hyvin herkullisen asetelman osakepoimijalle. Siinä missä pääosa sijoitusmarkkinoiden huomiosta keskittyy siihen reiluun 90 prosenttiin pörssien markkina-arvosta, jotka suuryhtiöt kattavat, jäävät pienyhtiöt selvästi pienemmälle huomiolle ja osittain jopa katveeseen. Pienyhtiöiden joukosta voi löytyä helmiä ja historiaa katsoen on löytynytkin.

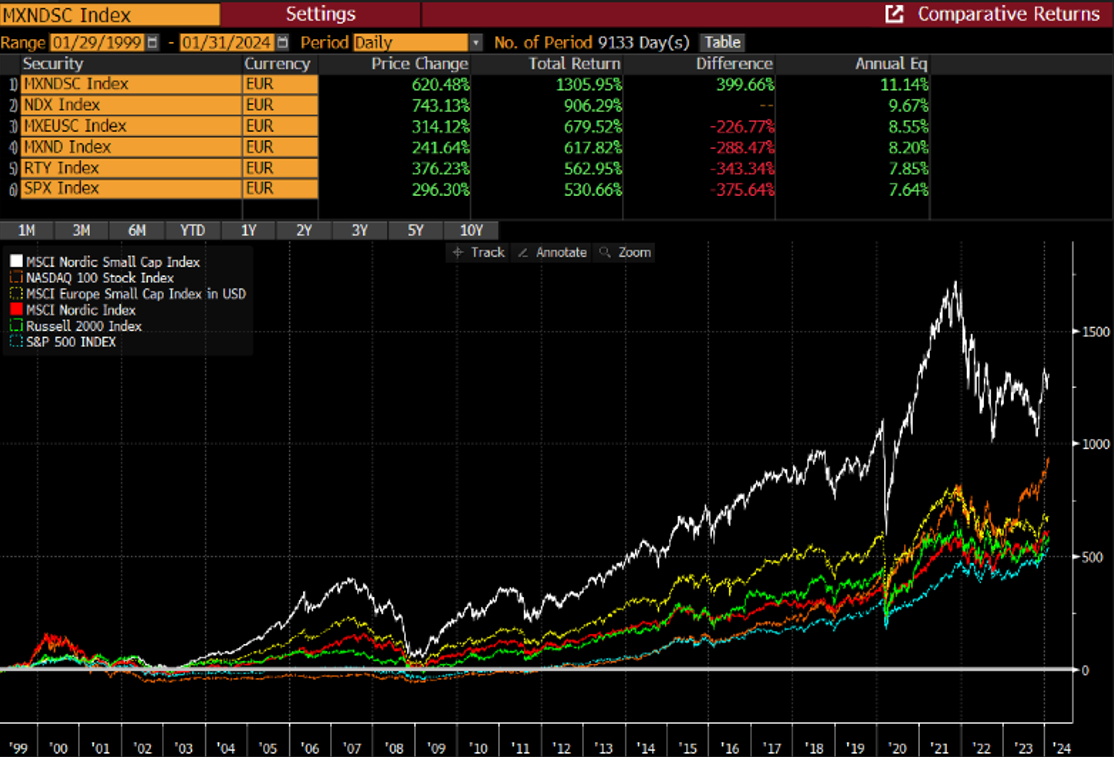

Otsikossa hieman leikkisästi todettu sijoittajan neljännes eli 25 vuotta nostaa katseen ja perspektiivin astetta pidemmäksi. Tarkastellessa eri osakemarkkinoiden ja indeksien tuottoa viimeisten 25 vuoden aikana (1/1999–1/2024) ovat pohjoismaiset pienyhtiöt menestyneet hyvin. Alla olevassa vertailussa on mukana pohjoismainen pienyhtiöindeksi MSCI Nordic Small Cap, laaja Euroopan pienyhtiöindeksi MSCI Europe Small Cap, Yhdysvaltain pienyhtiöindeksi Russell 2000, Yhdysvaltain teknologiaindeksi Nasdaq 100, Yhdysvaltain laaja markkinaindeksi S&P 500 ja Pohjoismainen suuryhtiöindeksi MSCI Nordic. Tuotot ovat kokonaistuottoja osingot mukaan luettuna ja euroissa. Ylivoimaisesti eniten ovat tuottaneet pohjoismaiset pienyhtiöt, joiden tuotto on 1306 prosenttia (11,1 % vuodessa), toiseksi eniten ovat tuottaneet Yhdysvaltain teknologiaosakkeet 906 prosenttia (9,7 % vuodessa) ja kolmanneksi eniten Euroopan pienyhtiöt 680 prosenttia (8,6 % vuodessa). Neljännellä sijalla ovat pohjoismaiset suuryhtiöt 618 prosentin tuotolla (8,2 % vuodessa), viidennellä sijalla Yhdysvaltain pienyhtiöt 563 prosentin tuotolla (7,9 % vuodessa) ja kuudennella sijalla Yhdysvaltain laaja osakemarkkina 531 prosentin tuotolla (7,6 % vuodessa).

Erityisen mielenkiintoiseksi Pohjoismaiden pienyhtiöiden huikean tuoton tekee se, että siinä missä vertailun suuryhtiöt ovat lähellä kaikkien aikojen huippuaan, pienyhtiöt ja pohjoismaiset pienyhtiöt ovat viime vuodet laskeneet. Vuoden 2021 loppuvuoden huipusta pohjoismaiset pienyhtiöt ovat laskeneet noin 23 prosenttia. Laskusta huolimatta pohjoismaisten pienyhtiöiden ylituotto muihin vertailun indekseihin nähden on pitkällä aikavälillä hyvinkin merkittävä

Lähde: Bloomberg

Pohjoismaista ja eritoten Ruotsista löytyy runsaasti skaalautuvia niche-yhtiöitä muun muassa informaatio- ja terveysteknologia-aloilta. Monesti nämä yhtiöt toimivat kapeassa segmentissä, mutta ko. segmentissä yhtiöillä on vahva markkina-asema jopa globaalilla tasolla. Tyypillistä tällaisille yhtiöille on usein myös hyvä hinnoitteluvoima. Isot, maailmanlaajuiset markkinat puolestaan tarjoavat kasvueväät pitkäksikin aikaa. Edellä mainittu ja lisäksi toimivat pääomamarkkinat antavat mielestämme hyvät lähtökohdat pohjoismaisille pienyhtiöille menestyä pitkällä aikavälillä myös jatkossa. Viimeisten reilun kahden vuoden aikana nähty heikko osakekurssikehitys pienyhtiöissä avaa hyvinkin mielenkiintoisen mahdollisuuden pitkäjänteiselle sijoittajalle päästä mukaan laadukkaisiin pienyhtiöihin kohtuullisilla arvostustasoilla.

Siinä missä viime vuodet ovat monin paikoin olleet yhdysvaltalaisten osakkeiden voittokulkua, aikaperspektiiviä pidentämällä voi todeta, että aivan kotinurkiltakin löytyy erittäin mielenkiintoinen omaisuusluokka. Proprius Partnersilla olemme jakaneet Pohjoismaiset pienyhtiöt kahteen eri ratkaisuun, suomalaisiin pienyhtiöihin keskittyvään Proprius Partners Micro Finland -rahastoon ja skandinaavisiin pienyhtiöihin keskittyvään Proprius Partners Micro Scandinavia -rahastoon. Olemme hyvin innoissamme mahdollisuuksista ja laajasta yritysvalikoimasta Pohjoismaisilla pienyhtiömarkkinoilla. Aktiivisella jalkatyöllä uskomme löytävämme helmiä.

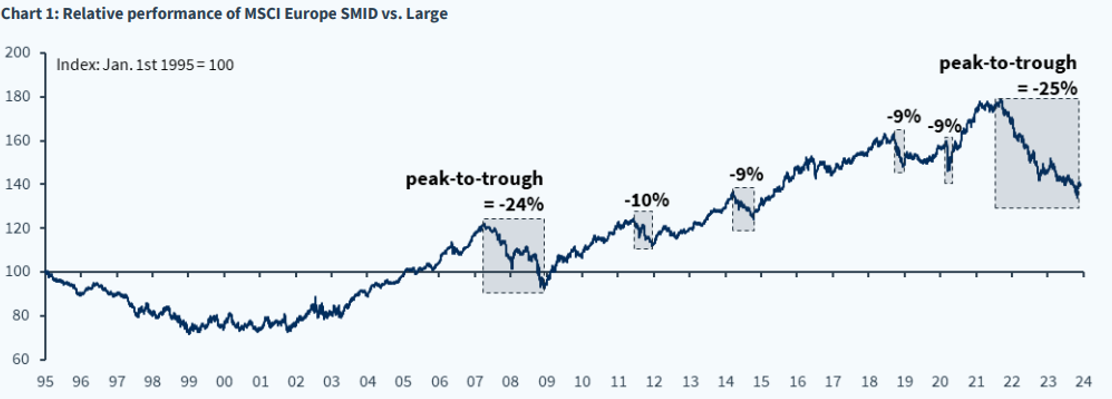

Yhteenvetona todettakoon, että pienyhtiösijoittaminen Pohjoismaissa on ollut pitkällä aikavälillä erittäin tuottoisaa, mutta se vaatii sijoittajilta nimenomaan kärsivällisyyttä paikoin volatiilin kehityksen takia. Markkinoiden likviditeettitilanne ja tunnelmat voivat heilautella yhtiöiden osakkeita voimakkaastikin. Uskomme vahvasti, että pitkällä aikavälillä sijoittaja palkitaan, kuten tähänkin asti. Nyt voi olla erinomainen hetki tutkailla kyseistä segmenttiä, koska pienten ja keskisuurten yhtiöiden (SMID) suhteellinen kehitys on ollut poikkeuksellisen heikkoa Euroopassa, kuten alla oleva kuva osoittaa. Hiljattain Euroopan tasolla nähty aliperformanssi vetää vertoja finanssikriisin ajoille. Pohjoismaissa on mentävä peräti vuosituhannen vaihteen teknokuplaan nähdäksemme pienyhtiöillä yhtä syvän suhteellisen alituoton.

Kuvan lähde: Kepler Cheuvreux: SMIDs on everyone’s lips, 12/2023.

Viktor Lindell,

Salkunhoitaja

Vastuunrajoituslauseke

Proprius Partners Oy (jäljempänä Proprius tai yhtiö) on laatinut tämän materiaalin, joka ei ole osa yhtiön virallista tuotemateriaalikokonaisuutta. Esitetty informaatio saattaa sisältää Propriuksen yleistä tietoa ja näkemyksiä informaation julkaisuhetkellä, joita voidaan erikseen ilmoittamatta muuttaa, ja jotka perustuvat Propriuksen parhaan kykynsä mukaan tekemiin arvioihin ja mielipiteisiin pohjautuen sen luotettavina pitämistä julkisista lähteistä kokoamaansa informaatioon. Pyrkimyksenä on antaa mahdollisimman tarkkoja ja oikeita tietoja, mutta Proprius tai sen työntekijät eivät voi taata esitettyjen tietojen, arvioiden tai mielipiteiden oikeellisuutta tai täydellisyyttä eivätkä vastaa kolmannelta osapuolelta saatujen tietojen oikeellisuudesta. Materiaalissa esitetyt tiedot voivat muuttua tai ovat voineet muuttua materiaalin laatimisen jälkeen.

Esitys tai sen sisältämät tiedot eivät ole sijoitus-, vero-, kirjanpitoneuvoja tai lainopillisia neuvoja, kehotus kaupankäyntiin tai muihin sijoitustoimenpiteisiin tai niiden tekemättä jättämiseen eikä niitä voida missään tilanteessa pitää rahoitusvälineen myynti- tai ostotarjouksena.

Esitetyt tuotto-odotukset ovat vain suuntaa antavia arvioita, eivätkä ne ole lupauksia tulevasta tuotosta tai korosta. Sijoittajan tuotteesta saama tuotto määräytyy markkinoiden kehityksen mukaan. Markkinoiden kehitys on tulevaisuudessa epävarmaa, eikä sitä voida ennustaa tarkasti. Historiallinen tuotto ei ole tae tulevasta kehityksestä. Asiakas voi menettää sijoittamansa pääoman osittain tai kokonaan. Esitetyt tiedot eivät perustu rahoitusvälineen liikkeeseenlaskijan tai rahoitusvälineen kohde-etuuksien puolueettomaan sijoitustutkimukseen tai -analyysiin.

Asiakkaan tulee aina ennen sijoituspäätöksen tekemistä perehtyä Propriuksen julkaisemiin virallisiin dokumentteihin osoitteessa www.proprius.fi tai Propriuksen toimipisteessä. Asiakas vastaa aina yksin sijoituspäätöstensä ja toimeksiantojensa taloudellisista seuraamuksista. Proprius ei vastaa mistään välittömistä, välillisistä tai seurannaisluontoisista vahingoista tai tappioista, joita tässä materiaalissa esitetyn informaation käyttö voi aiheuttaa.

Propriuksen valvovana viranomaisena toimii Finanssivalvonta.

Tämä materiaali on Propriuksen immateriaalioikeudellisesti suojattua aineistoa eikä sitä saa millään tavalla jäljentää, julkaista tai levittää ilman Propriuksen kirjallista etukäteislupaa. Kaikki oikeudet pidätetään.