Vierailimme Goldman Sachsin ja Berenbergin järjestämässä German Corporate Conferencessa Münchenissä 22.-24.9.2025. Kirjoitus julkaistu alunperin asiakkaille torstaina 25.9.2025.

Jälleen kerran karkeasti 200 saksalaisyhtiötä kokoontui Müncheniin tapaamaan suurta joukkoa sijoittajia enimmäkseen eri puolilta Eurooppaa mutta lisäksi myös ainakin Pohjois-Amerikasta. Saksan osakemarkkinoiden hyvä veto tänäkin vuonna on jatkunut. Saksan 40 suurimmasta listatusta yhtiöstä koostuva DAX-indeksi on paukuttanut kaikkien aikojen ennätyksiä pöytään, kun taas pienemmissä ja keskisuurissa yhtiöissä kehitys on ollut edelleen vaihtelevampaa. Kiinnostus saksalaisyhtiöiden kuulumisiin oli kuitenkin selvästi korkealla historiallisten elvytyspakettienkin seurauksena, mutta luultavasti nousevat pörssikurssit ovat myös osaltaan lisänneet kiinnostusta. Me tapasimme tai kuuntelimme reilut 20 yritystä joko yksityisissä tapaamisissa, pienryhmätapaamisissa tai yritysten yleisesitysten muodossa. Paikalla oli Euroopan yrityskentän kovinta johtajakaartia aina Volkswagenin pääjohtaja Oliver Blumesta lähtien.

Tässä raportissa teemme muutamia mielestämme keskeisimpiä nostoja seminaarin annista. Koetamme tehdä sen lyhyessä ja kevyesti omaksuttavassa muodossa:

- Saksan historiallinen velkajarrun kevennys ja elvytyspaketti tulee vaikuttamaan Saksan talouteen merkittävän myönteisesti, mutta pidemmällä aikajänteellä kuin hätäisimmät ovat odottaneet. Berenbergin pääekonomisti pyysi kuulijoilta malttia, koska saksalaisilla usein hieman kestää päästä liikenteeseen, mutta näin rahat tulee lopulta kohdennettua viisaasti ja harkitusti. Euroopan kasvun osalta Berenberg on jopa hiljattain nostanut BKT-ennusteitaan, kun taas USA:n osalta on tehty lievää ennusteiden laskemista.

- Autosektorin ongelmat ja alakulo jatkuvat edelleen. Kuunteleepa melkein mitä tahansa autosektoriin liitännäistä yhtiötä, isoa tai pientä, niin vaikeudet ovat moniulotteisia ja tuntuvat melko rakenteellisilta ja pitkäkestoisilta jopa negatiivisiin odotuksiin nähden. Meillä on DACH Valuessa hyvin rajallinen altistus tähän sektoriin, emmekä näe syitä lisäämiselle. Ylipäätään ns. price taker -sektorit, kuten kemiansektori, ovat paineessa mm. Kiinan hidastuneen kysynnän takia. Yhtiöiden hinnoitteluvoiman arvioiminen on hyvin tärkeää.

- Pienissä ja keskisuurissa yhtiöissä paljon ostopaikkoja. Monet tapaamistamme yrityksistä, joiden markkina-arvo on satojen miljoonien tai muutaman miljardin euron kokoluokassa, etenevät liiketoiminnallisesti varsin hyvin, mutta osakkeet ovat yhä pahasti alamaissa. Osa ei ole osakekurssilla mitattuna elpynyt vielä käytännössä ollenkaan. Annamme kaksi hieman erilaista esimerkkiä.

- Ströer. Yhtiö keskittyy ulkona tapahtuvaan markkinointiin (out-of-home, OOH), ja se on selvä markkinajohtaja Saksassa. Eli yhtiöllä on erilaisia mainostauluja/näyttöjä ulkona kaupungeissa. Tämä segmentti ottaa osuutta esimerkiksi perinteiseltä printtimainonnalta ja televisiomainonnalta, eikä trendi osoita kääntymisen merkkejä Ströerin kannalta huonompaan suuntaan. Nyt kuitenkin Saksan talouden varovaisuus on heijastunut myös Ströerin kehitykseen lyhyellä aikavälillä, mikä on tarkoittanut sijoittajien odotuksista jäämistä ja siten osakekurssi on ollut paineessa. Yhtiöllä on ns. non-core-liiketoimintoja, joiden strateginen tarkastelu on meneillään – yksi vaihtoehto on myyminen, toinen on esimerkiksi yhtiöiden eriyttäminen Ströeristä. Mikäli myyntiin päädyttäisiin, niin varoja tullaan jakamaan osakkeenomistajille joko osinkoina tai omien osakkeiden ostoina. Historiallisessa valossa osakkeen arvostustaso on hyvin maltillinen, työlukuna eteenpäin katsova tulosperusteinen arvostustaso (P/E-luku) on noin 10. Tapasimme yhtiön perustajan ja nykyäänkin Co-CEO:na toimivan Udo Mullerin, joka on varsin valovoimainen ja menestyvä yrittäjä. DACH Value jatkaa visusti osakkeen kyydissä, paino on noin 2 %. Tunnuslukuennusteet Ströerille (Bloomberg):

- Kontron. Itävaltalainen mutta Saksaan listattu teknologiayhtiö Kontron keskittyy mm. fyysisten laitteiden tiedonsiirtoon, laitteiden kytkentään internetiin ja keskinäiseen kommunikaatioon ja tekee näihin liittyviä teknologiaratkaisuita. Ellemme väärin kuulleet, niin yhtiön toimitusjohtaja kertoi, että nykyään on noin 40 miljardia laitetta kytkettynä internetiin, ja tiedonsiirtovolyymit kasvavat kymmeniä prosentteja vuodessa. Yhtiöllä on pitkä track record siitä, että se on pystynyt kasvamaan voimakkaasti niin orgaanisesti kuin yritysostoin ja käytännössä yhtiö on usein tuplannut kokonsa noin 4-5 vuodessa. Osake on edelleen edullisesti hinnoiteltu, esimerkiksi vuoden 2026 P/E-ennuste on noin 13,9x ja EV/EBITDA noin 8,6x. Painomme myös tässä yhtiössä on noin 2 %, ja odottelemme rauhassa arvostustason nousua. Pitkän aikavälin näytöt arvonluonnista osakkeenomistajille ovat erinomaiset. Tunnuslukuennusteet Kontronille (Bloomberg):

- Ströer. Yhtiö keskittyy ulkona tapahtuvaan markkinointiin (out-of-home, OOH), ja se on selvä markkinajohtaja Saksassa. Eli yhtiöllä on erilaisia mainostauluja/näyttöjä ulkona kaupungeissa. Tämä segmentti ottaa osuutta esimerkiksi perinteiseltä printtimainonnalta ja televisiomainonnalta, eikä trendi osoita kääntymisen merkkejä Ströerin kannalta huonompaan suuntaan. Nyt kuitenkin Saksan talouden varovaisuus on heijastunut myös Ströerin kehitykseen lyhyellä aikavälillä, mikä on tarkoittanut sijoittajien odotuksista jäämistä ja siten osakekurssi on ollut paineessa. Yhtiöllä on ns. non-core-liiketoimintoja, joiden strateginen tarkastelu on meneillään – yksi vaihtoehto on myyminen, toinen on esimerkiksi yhtiöiden eriyttäminen Ströeristä. Mikäli myyntiin päädyttäisiin, niin varoja tullaan jakamaan osakkeenomistajille joko osinkoina tai omien osakkeiden ostoina. Historiallisessa valossa osakkeen arvostustaso on hyvin maltillinen, työlukuna eteenpäin katsova tulosperusteinen arvostustaso (P/E-luku) on noin 10. Tapasimme yhtiön perustajan ja nykyäänkin Co-CEO:na toimivan Udo Mullerin, joka on varsin valovoimainen ja menestyvä yrittäjä. DACH Value jatkaa visusti osakkeen kyydissä, paino on noin 2 %. Tunnuslukuennusteet Ströerille (Bloomberg):

Ströerin ja Kontronin osakkeiden eriävä kehitys tänä vuonna (Bloomberg):

- Seminaarin perusteella DACH Value -rahasto vaikuttaa olevan todella hyvin asemoitunut. Vaikka rahasto on alkuvuonna noussut mukavasti, niin edelleen nousuvaraa on moneltakin kantilta katsottuna tuntuvasti. Rahastossa on kierrätetty verta eli tiettyjä runsaasti nousseita kohteita (esim. Renk ja Kion) on vaihdettu alkuvuoden aikana kohteisiin, joissa näemme selvästi enemmän nousupotentiaalia. Kohotettu terveydenhuoltopaino on palvellut meitä hyvin kesän aikana. Sen sijaan esimerkiksi vahvasti suosimamme vakuutussektori on hieman vedellyt happea kesän mittaan, vaikka bisnekset luistavat erinomaisesti. Rahaston toiminnan alusta mitattuna sektorin vaikutus on ollut kuitenkin huomattavan positiivinen. Salkussa on karkeasti 1/3 pieniä ja keskisuuria / hakattuja arvoyhtiöitä, joissa on merkittävää nousupotentiaalia, mikäli markkinan luottamustasot hiemankin piristyvät laajemmalle kuin kaikista suurimpiin yhtiöihin. Loput 2/3 salkussa ovat suurempia ja vakaampia ja liiketoimintamalleiltaan hyvin kestäviä yhtiöitä, joiden suorituskykyyn uskomme myös hankalammissa ympäristöissä ja jotka ovat siis auttaneet rahastoa alkuvuoden aikana tuntuvasti. Seminaarin perusteella teimme muutaman muutoksen salkkuun, kun myimme kahden yhtiön osakkeet pois ja lisäsimme kolmea entuudestaan salkussa ollutta yhtiötä entisestään.

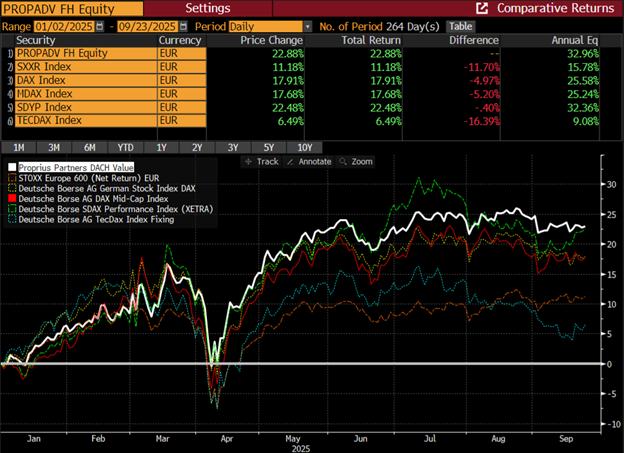

- Alla vielä DACH Valuen tuottokehitys vuoden alusta vs. STOXX Europe 600 Net Return EUR vs. eri DAX-indeksit (Bloomberg):