Vuosi 2023 oli Helsingin pörssille kansainvälisessä vertailussa vaikea. Taloussuhdanteen heikkeneminen, nousseet korot, Venäjän poistuminen kauppakumppaneista ja Kiinan hidastuminen vaikuttivat merkittävästi yhtiöiden tuloksiin. Vuoden viimeinen neljännes on monelle yhtiölle erittäin aktiivinen jakso, joka vetää yhteen koko kalenterivuoden ja samalla sijoittajat odottavat hieman näkymää alkaneeseen vuoteen. Meillä alkaa olla kasassa tuloskauden positiiviset ja negatiiviset asiat, ohjeistukset ja yhtiöiden ehdottamat osingot.

Kuva 1. Suomen tuloskauden tunnelmat tuloskauden jälkeen yhdellä kuvalla (Lähde: Mika Heikkilän hiihtolenkki)

Lähdetään liikkeelle isoista yhtiöistä. Selkein positiivinen suoritus ja jopa pienoinen yllätys saatiin konepajoilta. Miltei kaikki ylsivät odotuksiin ja ennen kaikkea uudet tilaukset olivat yli odotusten, vaikkakin useilla yhtiöillä odotetusti laskusuunnassa. Tämä näkyi Konecranesin, Cargotecin ja Wärtsilän kursseissa, joista kaksi ensin mainittua ovat lähellä kaikkien aikojen korkeimpia tasojaan ja Wärtsilänkin kurssi on noussut merkittävästi lisää hyvän viime vuoden jälkeen. Jonkun mielestä voi olla jopa eriskummallista, että nämä syklisiksi mielletyt yhtiöt jyräävät Helsingin pörssin muilta osin piiputtaessa pahasti. Myös Koneen pelätyt näkymät Kiinan talouteen rauhoittivat tilannetta. Konepajat ovat hyvä kuumemittari maailman talouteen ja näyttää siltä, että nämä globaalit yhtiöt ovat päässeet hyvin Yhdysvaltojen vetämän talouskasvun imuun. Tämä myös vahvistaa käsitystä siitä, että teollisuus ympäri maailman investoi lisääntyvästi maltillistuneiden korko-odotusten myötä. Myös osakemarkkinat uskovat tämän jatkuvan kuluvana vuonna. Suomalaiset konepajat ovat viimeisen 10 vuoden aikana panostaneet merkittävästi huoltoon ja ovatkin näin vähemmän syklisiä kuin yleisesti voisi ajatella. Pitkän työn tulos alkaa kantaa hedelmää.

Toinen varsin vankka tulossektori oli rahoitus. Nordea ylsi huikeaan tuloskuntoon nousseiden korkojen myötä luottotappioiden pysyttyä edelleen alhaisella tasolla. Samoin pienempien pankkien, kuten Oma Säästöpankin ja Aktian, korkokate oli erittäin vahva. Osakesijoittajat olivat joko hinnoitelleet hyvät tulokset sisään tai sitten näkivät rivien välistä jotain kummallista, koska kurssireaktiot pankeille olivat tulosten jälkeen vaisuja. Erittäin alhainen arvostustaso näissä jatkuu, joskin tuntuvat osinkotuotot ja paikoitellen myös omien osakkeiden ostot hellivät pankkien omistajia. Vakuutussektorissa Sampo jatkoi tasaisen varmaa suoritustaan ja Sammosta eriytetty Mandatum kärsi sijoitustuotoista, joskaan mainittavia yllätyksiä ei näistä saatu.

Neutraaleja tuloksia odotuksiin nähden toivat raaka-ainesidonnaiset Outokumpu ja SSAB. Myös tasaisen defensiiviset Huhtamäki, Elisa ja Tietoevry pitivät sen mitä odotettiin ja kurssiliikkeet jäivät maltillisiksi. Kotimarkkinoista riippuvaiset kaupan yhtiöt Kesko ja Tokmanni suoriutuvat olosuhteisiin nähden varsin kelvollisesti maksaen omistajilleen myös kohtuullista osinkoa. Helsingin pörssin positiivisin reaktion toi isomman markkina-arvon yhtiöistä ohjelmistoyhtiö QT. Yhtiö jatkoi kasvuaan ja hyvä ohjeistus tämän vuoden kasvusta sai sijoittajat kiittämään tätä takavuosien rakettia. Tämä osoittaa yhden Helsingin pörssin puutteen – todelliset kasvuyhtiöt puuttuvat tällä hetkellä miltei kokonaan. Osingonjakajia sen sijaan riittää jopa liiallisuuksiin.

Negatiiviselle puolelle menee selvästi viime vuoden suurimmat tulospudottajat eli metsäteollisuusyhtiöt. Sektori kohtasi vuonna 2023 asiakkaiden varastojen alasajon, sellun hinnan rajun laskun ja nousseet raaka-ainekustannukset. Pahimman ajateltiin olevan ohi, mutta metsäyritysten ohjaukset alkuvuodelle olivat varsin vaisuja ja kysyntä näyttää elpyvän hitaasti. Yhtiöistä UPM suoriutui tulosmielessä parhaiten ja pystyi maksamaan ennakoidun mukaista osinkoa. Negatiivisia yllätyksiä tarjoilivat valitettavasti myös pörssin jättiläiset, Nokia ja Neste. Nokia menetti joulukuun alussa ison amerikkalaisen operaattorin ja varoitteli vielä vuoden lopussa patenttineuvottelujen viivästymisistä. Markkinoiden tulosennusteilla Nokia on näyttänyt varsin edulliselta jo pidemmän aikaa, mutta tässäkin osakemarkkina on nähnyt paremmin. Nokian Q4 tulos oli kädenlämpöinen ja ohjeistuksella asiakkaiden investointeja lykättiin taas eteenpäin. Nesteelle ongelmia tuo lisääntyvä kilpailijoiden kapasiteetti, joka painaa erityisesti uusiutuvien biopolttoaineiden katteita. Lisääntyvä kysyntä raaka-aineille ja kasvava tarjonta lopputuotteelle ei ole miellyttävä yhdistelmä jalostajan kannalta. Nesteen markkina kyllä kasvaa, mutta lähivuodet ovat haastavia, kun myös kilpailijoiden tarjonta kasvaa voimakkaasti. Tässä sijoittajilla on edessään ajoituspeli: milloin hypätä kyytiin, kun vuosikymmenen lopulla esimerkiksi ilmailun käyttämän polttoaineen kysyntä kasvaa erittäin voimakkaasti. Nesteen kurssikehitys olikin isojen yhtiöiden heikoimpia alkuvuonna. Nestettä ei kuitenkaan voi moittia kasvuhaluttomuudesta, sillä se investoi jatkuvasti tulevaisuutta varten. Joku voisikin sanoa, että Neste on tällä hetkellä Helsingin pörssin ainoa kasvava suuryhtiö.

Tuloskaudella jäätiin isojen yhtiöiden ohjeistuksissa odottamaan vahvempaa kasvua ja tämä toi suurimmat pettymykset. Sinänsä suomalaisten yhtiöiden tuloskunto oli kohtuullisen hyvä ja velkamäärät hyvinkin hallinnassa. Osingot tulevat olemaan taas ihan hyvää tasoa, joskin joitakin selkeitä pudotuksia nähtiin juuri esimerkiksi metsäteollisuudessa.

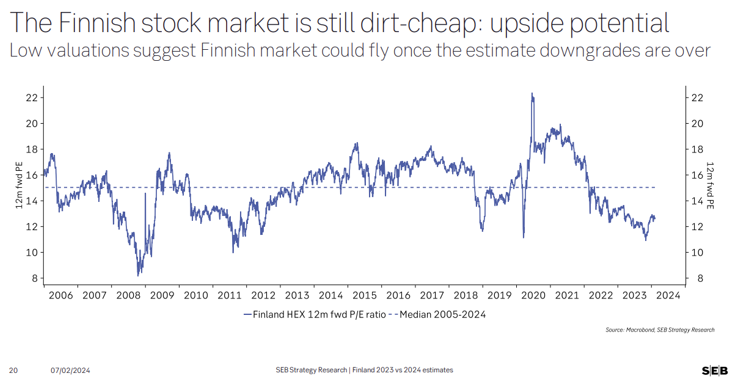

Kuva 2. Helsingin pörssi on hal.., ei kun edullinen (eng. dirt-cheap). Lähde: SEB

Pienemmissä yhtiöissä koettiin enemmän pettymyksiä. Siellä on runsaasti kotimarkkinasidonnaisia yhtiöitä ja niiden loppuvuosi oli edelleen vaikea. Erityisesti rakentamiseen liitännäiset yhtiöt kärsivät todella heikosta markkinatilanteesta. Lisäksi nousseet rahoituskustannukset laittoivat painetta kiinteistöjen arvostuksiin, joten näissä sijoittajilla erityisenä huolenaiheena on kassan riittävyys. Kevään aikana tulemme näkemään erilaisia rahoitusjärjestelyjä, suunnattuja anteja, vaihtovelkakirjalainoja ja ehkä merkintäoikeusantejakin, kun osa yrityksistä laittaa heikohkoa kassatilannetta kuntoon. Meillä ei näitä esimerkiksi Micro Finland-rahastossa mielestämme ole.

Valikoivuus koski erityisesti pienyhtiöitä ja ehkä parhaimpana suorituksena on mainittava kiuasyhtiö Harvian vahva kasvu Yhdysvalloissa erinomaisella kannattavuudella. Negatiivisia yllätyksiä koettiin silti enemmän ja näyttää siltä, että “pienemmät hartiat” eivät kestä takaiskuja niin paljon kuin isot. Yrityksen tasetilanne on monessa yhtiössä sijoittajan erityisen huomion kohteena ja näissä tämä voi vaikuttaa todella merkittävästi tuleviin kurssiliikkeisiin

Pienyhtiöt tulevat selvästi jälkijunassa suhteessa talouden kehitykseen ja näyttää siltä, että siellä tehdään tai tehtiin pohjakosketusta Q4/2023 tai alkuvuoden 2024 aikana. Monet pienyhtiöt poistivat ohjeistuksen kokonaan ja kertoivat ennakoinnin olevan poikkeuksellisen hankalaa. Tämä kertoo näiden yhtiöiden olevan kohtuullisen epävarmoja tulevaisuudesta. Osalla toki on selvät sävelet.

Kokonaisuutena Helsingin pörssin ongelma on kasvun puute. Meillä tehdään nykyisille liikevaihdoille pääsääntöisesti ihan kelpo tuloksia. Samoin Suomessa maksetaan erittäin kilpailukykyisiä osinkoja. Helsingin pörssi onkin yksi maailman parhaita osinkopörssejä. Se sopii hyvin “bondien tilalle” tuomaan vahvaa kassavirtaa. Ongelmana on, että ne maksetut osingot (kassavirrat) näyttävät sitten karkaavan enemmän maailmalle paremmin kasvaviin yhtiöihin tai markkinoille. Meillä on siis pienimuotoinen ongelma, että täältä kyllä saadaan varsin maltillisilla arvostuksilla kohtuullista kassavirtaa ja osinkotuottoa, mutta ei juurikaan kasvua tai uusia avauksia. Onko tämä vain pörssin ongelma vai koko suomalaisen yhteiskunnan? En tiedä.

Hyvää on se, että korkeista arvostuksista tai ylisuurista odotuksista ei Helsingin pörssiä voi syyttää. Meillä tämän vuoden P/E-odotus on 13,9 ja osinkotuotto 4,7 % indeksitasolla. Huomautan, että monet indeksitasolla keskeisessä roolissa olevat yhtiöt, kuten metsäyhtiöt, ovat edelleen tuloskunnoltaan nihkeinä, joten sikäli tuo arvostus houkuttelee sitäkin enemmän. Aika monen yhtiön odotus on talouskasvun piristymisestä vuoden toisella puoliskolla. Jos näin tapahtuu ja keskuspankit hieman hellittävät korkoruuviaan, voi kesästä alkaen alkaa näkyä pikkuhiljaa kirkkaampaa valoa myös laajemmalle joukolle kuin konepajoille. Pienemmissä yhtiöissä on vielä suurempi tulosvipu, joten niiden hankinnan aika on, kun markkina näyttää heikolta.

Tätä olemme hyödyntäneet Proprius Partners Micro Finland -rahastossa, kun olemme täydentäneet sitä ostoilla, vaikka markkina ei vielä ole paljon siitä kurssikehityksellä palkinnutkaan. Täyden valtakirjan suomalainen arvo- ja osinkosalkku on ollut suhteellisen vakaa, jota toisaalta kasvuodotusten heikkous on painanut, mutta hyvät osinkotuotot kannatelleet. Odotamme vallitsevan arvostustason palkitsevan sen salkun osalta tänä vuonna vielä positiivisesti.

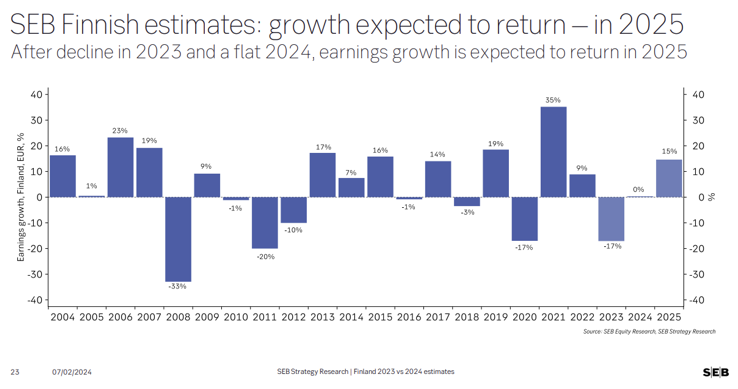

Kuva 3. Kasvun odotetaan palaavan v. 2025, koska alkaa diskonttaus? Lähde: SEB

Tuloskausi Q4/2023 oli Suomessa tuloksiltaan aika lailla odotettu, vahvaa kassavirtaa omistajille tarjoava pörssi, josta suuret kasvuohjeistukset jäivät puuttumaan. Tekoälyhuumaan osallistuvia yhtiöitä täältä ei oikein tahdo löytää. Mutta kuten usein on, synkin hetki on juuri ennen auringonnousua, olisiko niin myös Suomi-osakkeille? Ainakaan arvostukset eivät tällä hetkellä päätä huimaa.

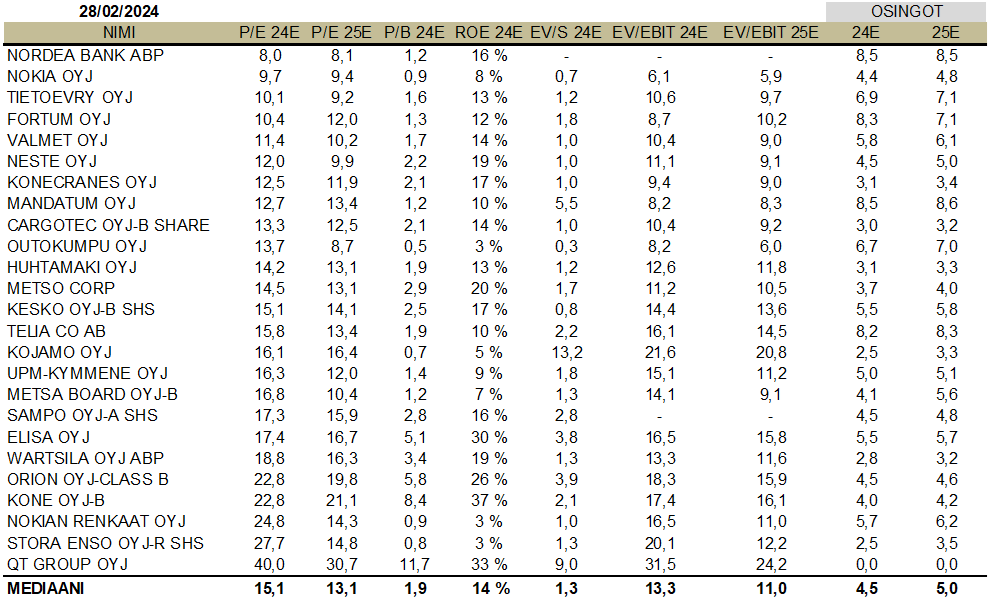

Alla OMX Helsinki 25 -indeksin jäsenten arvostustaulukko. Joukkiossa on oman pääoman tuotolla mitattuna kohtuullisen laadukkaita yhtiöitä, joiden tulosperusteinen arvostus on kohdallaan ja joiden osinkonäkymät ovat hyvät.

Kuva 4. Hex25 -indeksin komponentit konsensusodotuksilla. Kuvan lähde: Bloomberg, Proprius Partners Oy 28.2.2024.