Tuloskausi päätti vaikean vuoden Suomessa ja antoi toiveita paremmasta

Tuloskausi päätti vaikean vuoden Suomessa ja antoi toiveita paremmasta

Tuloskausi Q4/2024 alkaa olla koko lailla ohi. Yleisesti voidaan sanoa, että tuloskausi ei ollut mikään järisyttävä, ei laajasti pettymyksiä, jonkin verran jopa positiiviselle puolelle meneviä asioita. Toki muutaman yhtiön, niiden omasta toiminnastaan osaltaan johtuva, järkyttävä pettymys. Mutta isossa kuvassa saatiin odotuksiin yltänyt tuloskausi, mikä voidaan viime vuoden vaisun kurssikehityksen takia nähdä selvästi positiivisena asiana.

Karkeasti ottaen noin 80 % suurimmista yhtiöistä saavutti tai ylitti liikevaihdon osalta odotukset. Tässä varmasti auttoi jonkin verran heikentynyt euro suhteessa dollariin, joka auttaa vientiyrityksiämme. Tulostasolla kuva ei ollut aivan näin positiivinen, kun reilu puolet yrityksistä ylitti tai saavutti tulosodotukset ja vajaa puolet alitti ne (Lähde: OP). Mutta jo se, että tuloksissa ei koettu massiivisesti pettymyksiä, riitti nostamaan Helsingin pörssin alkuvuonna läntisten pörssien nousukärkeen johtuen alhaisista arvostuksista.

Käydään läpi ryhmittäin Helsingin pörssin tuloskauden positiiviset, negatiiviset ja erikoiset.

Positiiviset:

- Konepajat. Kokonaisuutena konepajojen sekä tuloskunto että ennen kaikkea uusien tilausten määrä olivat tämän tuloskauden positiivisimpia asioita. Tämä kertoo sekä maailmantalouden kohtuullisesta vedosta että suomalaiskonepajojen osaamisesta, että tilauksia satelee ympäri maailmaa. Erityisesti Wärtsilä ja Konecranes vakuuttivat uusilla tilauksillaan. Kone on palautumassa Kiinan rakentamisen hidastumisesta huollon ja modernisoinnin vetämänä, tosin kasvu on edelleen vaatimatonta. Cargotec, Kalmar, Metso ja Valmet olivat kaikki kutakuinkin odotettuja, joten pettymyksiä ei tällä sektorilla juuri koettu.

- Pankki- ja rahoitussektori. Edelleen erittäin vahvaa tuloskuntoa huolimatta korkojen lievästä laskusuunnasta. Nordean tulos oli erittäin hyvä ja kun arvostus on tulosperusteisesti halpa, ei ihme, että osakekurssi jatkoi nousuaan tuloksen jälkeen. Myös Sampo teki todella vahvaa tulosta ja samalla saatiin viitteitä enemmän kasvuun panostamisesta. Pienemmistä pankeista ja varainhoitajista Aktia teki hieman odotettua paremman tuloksen, Taaleri samoin. Evlillä, Capmanilla ja UB:lla oli odotettuja tuloksia. Vain kiinteistöihin sidonnaisilla varainhoitajilla, kuten EQ:lla, tulos jäi selvästi odotuksista. Oma Säästöpankin tulosta painoivat edelleen alaskirjaukset, joten viime vuonna korostui tarkka luotonantopolitiikka, jolloin luottotappiot jäivät isoilla pankeilla yllättävänkin alhaisiksi. Positiiviseen laariin kokonaisuutena menee tämäkin sektori, ja luvassa on jälleen kevään yhtiökokouksissa isoja osinkoja omistajille.

- Nokia ja teknologiasektori. Pitkästä aikaa Nokialta saatiin helpottava osavuositulos. Kun huomioi, että ohjeistus oli Q4:lle varsin vaativa, oli suoritus sitäkin parempi. Nokia alkaa saada hiljalleen liiketoimintaansa raiteilleen menetettyjen AT&T-kauppojen jälkeen. Uusi toimitusjohtaja ja Infinera-kaupan loppuunsaattaminen tukevat ajatuksia kasvun lisäämisestä. Muista teknologiayhtiöistä QT ja Vaisala tekivät joko erinomaista tulosta jo nyt tai kertoivat vahvan ohjeistuksen. Eli teknologiasektori parantaa hiljalleen, joskin sen toivoisi olevan selvästi suurempi ja laajempi Helsingin pörssissä.

Negatiiviset:

- Neste. Käytännössä neljä kertaa vuoden aikana laskettu uusiutuvien tuotteiden marginaali painui pohjalukemiin vuoden päättyessä. Nesteen tulos alitti kaikki odotukset ja heikkenemisen jyrkkyys on yllättänyt niin yrityksen johdon kuin sijoittajatkin. Uusiutuvissa tuotteissa tulee globaalisti lisää kapasiteettia, ja poliittiset paineet jakeluvelvoitteiden vähentämiseksi ovat jatkuneet. Samalla myös Nesteen oma toiminta on ollut heikonlaista. Jalostamoiden toiminnassa on ollut puutteita, Rotterdamin jalostamo on myöhässä aikataulusta ja maksaa tuntuvasti odotettua enemmän. Ja yhteisyrityksessä Yhdysvalloissa sattui tuhoisa tulipalo viime vuonna. Nämä kaikki romahduttivat tuloksen, painoivat osakekurssin alas ja laittoi Nesteen johdon vaihtoon. Nesteen tulevaisuus on lentopolttoaineiden saralla, joiden pitäisi poliittisten päätösten perusteella lisätä kysyntää merkittävästi vuoteen 2030 mennessä, mutta sinne on valitettavan pitkä aika.

- Nokian Renkaat. Yhtiön Q4-ohjeistus oli vaativa ja tulos jäikin tällä tärkeimmällä neljänneksellä noin puoleen odotetusta. Vastatakseen ihan ok kysyntään, Nokian Renkaat käytti paljon alihankintaa, joka näkyi katteessa. Tämä tilanne helpottuu Romanian uuden tehtaan käynnistyessä ensi syksynä. Ikävämpiä ongelmia oli se, että jo useamman vuoden toiminnassa ollut USA:n Daytonan tehtaan kannattavuus oli hyvin heikkoa. Muutos Venäjän markkinoilta Keski-Euroopan rengasmarkkinoille ei ole helppo, koska Nokian Renkaiden brändi kohtaa paljon kovemman kilpailun Euroopassa. Yhtiön olisi mielestämme pitänyt ilman muuta antaa tulosvaroitus, mutta jostain syystä näin ei tehty. Lisäksi osingon leikkaus oli selvä yllätys markkinaodotuksiin ja aiempaan kommunikaatioon nähden, vaikka luultavasti päätös sinänsä oli täysin oikea.

- Rakennusyhtiöt. Rakentaminen on edelleen täysin jäissä uusien asuntojen osalta. Avoimien kiinteistörahastojen lunastusongelmat vielä pahentavat tilannetta, jolloin kysyntää pienten asuntojen rakentamiselle ei yksinkertaisesti löydy. Tänä vuonna aloitetut tulevat vasta vuonna 2026 valmiiksi, joten tämäkin vuosi menee pörssin isoilla rakennusyhtiöillä lähinnä alhaisen katteen projektiurakoissa.

Muut havainnot tuloskaudesta:

- Pienet yhtiöt. Sieltä löytyi kaikenlaista. Selvästi pahin oli ohitettu ja mikäli asiakaskunta on pysyvää, on tietynlaista pitävyyttä tuloksissa löydetty. En nyt lähde tähän tilanpuutteen vuoksi luettelemaan kaikkia yhtiöitä rivi riviltä, mutta positiivisia yllättäjiä olivat ainakin ravintolayhtiö Noho, Alma, Exel Composites ja Detec. Vastaavasti selviä pettymyksiä koettiin mm. IT-palveluyhtiöiltä, kuten Vincit, Gofore ja koko joukko muita pieniä tämän sektorin yhtiöitä. Vaikka digitalisaatio etenee, asiakkaat eivät ole valmiita tilaamaan pitkäkestoisia projekteja tällä hetkellä ja myös valtion säästötoimenpiteet vaikuttavat.

- Terveysyhtiöt kautta linjan olivat vahvassa tuloskunnossa. Terveystalo, Pihlajalinna ja myös Orion tekivät vahvasti kasvavaa tulosta sekä aiempien omien toimien ansiosta että markkinoiden parantuessa.

- Metsäyhtiöt. UPM suoritti taas joukon priimuksena, vaikka antoikin odotuksia hieman pehmeämmän ohjeistuksen. Stora Ensolta tuli isoja alaskirjauksia, ja Metsä Boardia painoi pakkausmateriaalien heikko hintakuva. Sellun hinta on alkuvuonna jatkanut nousuaan, joten siinä mielessä tämän Helsingin pörssin ison sektorin pitäisi jatkaa positiivista virettään.

Kokonaisuutena Q4/2025 tuloskausi Suomessa ei pettänyt, vaan saimme, mitä odotimme. Tämä on ehdottomasti hyvä uutinen, koska vuoden aikana koimme selviä pettymyksiä useaan otteeseen. Alhaisten arvostusten vallitessa Helsingin pörssi onkin alkuvuoden aikana kohonnut noin 10 %. Olen myös ollut aistivinani enemmän puhetta kasvuhakuisuudesta yritystapaamisissa eli pohjavire on ollut varovaisen optimistinen. Taseet ovat edelleen pääosin kunnossa, tosin joitakin todella heikkoja yrityksiä on varsinkin pienimmissä ja niiden osalta tulevaisuus on täysi kysymysmerkki. Mutta meille Propriuksen Suomi-rahastojen salkunhoitajina on tullut kohtuullisen tyytyväinen olo salkkuyhtiöistämme. Näiltä arvostustasoilta on helppo perustella yhtiöiden omistamista. Olemme myös saamassa ensimmäisen listautujan pitkästä aikaa First North -listalle. Mielenkiintoista nähdä, rohkaiseeko parantuva tilanne yrityskaupoille myös pörssin osalta laajemminkin. Ainakin pienemmissä yrityksissä niin saattaa hyvin käydä.

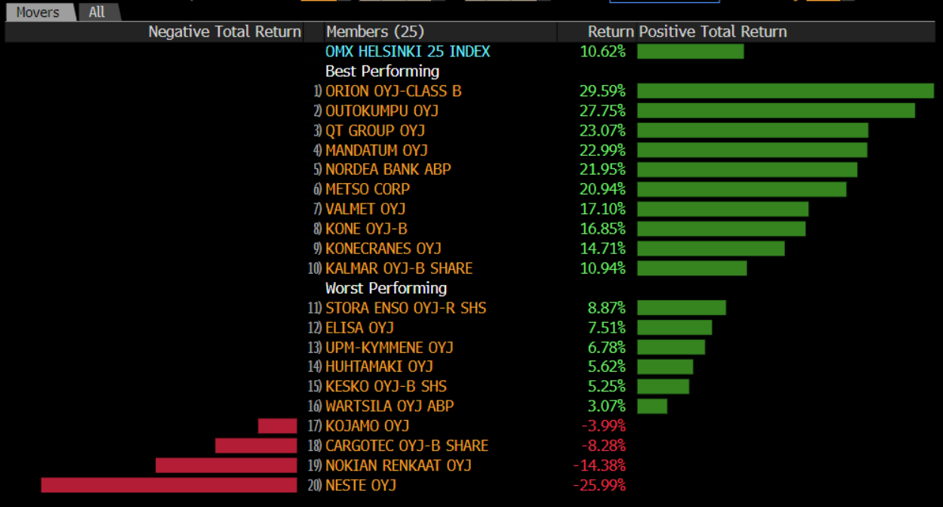

Alla olevissa kuvissa ilmenevät OMX Helsinki Cap -indeksin ja OMX Helsinki 25 -indeksin parhaiten ja surkeimmin tuottaneet osakkeet vuoden alusta 5.3.2025 iltapäivään asti mitattuna (lähde: Bloomberg).

Proprius Partners Oy (jäljempänä Proprius tai yhtiö) on laatinut tämän materiaalin, joka ei ole osa yhtiön virallista tuotemateriaalikokonaisuutta. Esitetty informaatio saattaa sisältää Propriuksen yleistä tietoa ja näkemyksiä informaation julkaisuhetkellä, joita voidaan erikseen ilmoittamatta muuttaa, ja jotka perustuvat Propriuksen parhaan kykynsä mukaan tekemiin arvioihin ja mielipiteisiin pohjautuen sen luotettavina pitämistä julkisista lähteistä kokoamaansa informaatioon. Pyrkimyksenä on antaa mahdollisimman tarkkoja ja oikeita tietoja, mutta Proprius tai sen työntekijät eivät voi taata esitettyjen tietojen, arvioiden tai mielipiteiden oikeellisuutta tai täydellisyyttä eivätkä vastaa kolmannelta osapuolelta saatujen tietojen oikeellisuudesta. Materiaalissa esitetyt tiedot voivat muuttua tai ovat voineet muuttua materiaalin laatimisen jälkeen.

Esitys tai sen sisältämät tiedot eivät ole sijoitus-, vero-, kirjanpitoneuvoja tai lainopillisia neuvoja, kehotus kaupankäyntiin tai muihin sijoitustoimenpiteisiin tai niiden tekemättä jättämiseen eikä niitä voida missään tilanteessa pitää rahoitusvälineen myynti- tai ostotarjouksena.

Esitetyt tuotto-odotukset ovat vain suuntaa antavia arvioita, eivätkä ne ole lupauksia tulevasta tuotosta tai korosta. Sijoittajan tuotteesta saama tuotto määräytyy markkinoiden kehityksen mukaan. Markkinoiden kehitys on tulevaisuudessa epävarmaa, eikä sitä voida ennustaa tarkasti. Historiallinen tuotto ei ole tae tulevasta kehityksestä. Asiakas voi menettää sijoittamansa pääoman osittain tai kokonaan. Esitetyt tiedot eivät perustu rahoitusvälineen liikkeeseenlaskijan tai rahoitusvälineen kohde-etuuksien puolueettomaan sijoitustutkimukseen tai – analyysiin.

Asiakkaan tulee aina ennen sijoituspäätöksen tekemistä perehtyä Propriuksen julkaisemiin virallisiin dokumentteihin osoitteessa www.proprius.fi/dokumentaatio tai Propriuksen toimipisteessä. Asiakas vastaa aina yksin sijoituspäätöstensä ja toimeksiantojensa taloudellisista seuraamuksista. Proprius ei vastaa mistään välittömistä, välillisistä tai seurannaisluontoisista vahingoista tai tappioista, joita tässä materiaalissa esitetyn informaation käyttö voi aiheuttaa. Propriuksen valvovana viranomaisena toimii Finanssivalvonta. Tämä materiaali on Propriuksen immateriaalioikeudellisesti suojattua aineistoa eikä sitä saa millään tavalla jäljentää, julkaista tai levittää ilman Propriuksen kirjallista etukäteislupaa. Kaikki oikeudet pidätetään.