***Alkuun ilmoitusluontoinen asia. Proprius Partnersin hoidettavat varat ovat nousseet 200 miljoonaan euroon. Olemme ylpeitä ja kiitollisia, että olette olleet mahdollistamassa tämän rajapyykin saavuttamisen. Pyrimme jatkossakin olemaan luottamuksenne arvoisia.***

Vuoden 2024 jälkeen monet Suomi-osakesijoittajista olivat täysin maansa myyneitä. Jenkkipörssi tykitti taas mahtavat nousulukemat tauluun, kun taas Suomi jatkoi junnaamistaan ja etenkin pienten ja keskisuurten yhtiöiden taival oli yhtä tervanjuontia. Samaan aikaan monien Suomi-osakkeiden hinnoista oli lyöty ilmat kunnolla pihalle. Tämä loi lähtökohdan, jonka toteutumista harva uskalsi uneksiakaan: Helsingin pörssi (OMX Helsinki Cap GI) nousi vuonna 2025 osinkoineen makeat 35,3 prosenttia erityisesti suuryhtiöiden vetoavulla.

Viime vuoden rallin jäljiltä onkin syytä pysähtyä katsomaan, miltä Helsingin pörssin arvostustaso näyttää vuoden 2026 ensiaskelten jälkeen, koska monissa osakkeissa nähtiin merkittäviä liikkeitä (lähinnä ylöspäin).

Kuva 1. OMX Helsinki Cap -indeksin taseperusteinen arvostus (P/B) oikealla akselilla ja eteenpäin katsova tulosperusteinen arvostus (P/E) vasemmalla akselilla (lähde Bloomberg 9.1.2026).

Kuvan 1 lisäksi luetellaan tähän muutama arvostusmittari lukuina. Bloombergin mukaan (9.1.2026) OMX Helsinki Cap -indeksin ennustettu P/E-kerroin vuodelle 2025 on noin 21,1x, vuodelle 2026 noin 17,2x ja vuodelle 2027 noin 15,0x. Toisin sanoen osakekohtaisten tulosten arvioidaan kasvavan tänä vuonna noin 23,2 % ja ensi vuonna noin 14,1 %. P/B on noin 2,2x (kuten kuva 1 osoittaa) ja eteenpäin katsottaessa lähestytään vähitellen tasoa 2x. Osinkotuottoennusteet ovat luokkaa 3,6-4,1 % vuosilta 2025-2027 maksettavien osinkojen osalta.

Tasepohjainen hinnoittelu on viime vuosien kontekstissa ennemminkin ylä- kuin alakanttiin, mutta toisaalta viime vuosina arvostukset olivat matalalla. Myös osinkotuotot on puristettu Helsingin sarjassa pienehköiksi. Eteenpäin katsovat P/E-luvut ovat kohtuullisia, kun huomioidaan, miten heikossa tuloskunnossa monet suomalaiset suuryhtiöt ovat olleet menneinä vuosina (esim. Neste ja metsäyhtiöt). Tuloskasvuodotukset ovat absoluuttisesti kovia ja kestävät jopa kansainvälisen vertailun. Jos kasvuennusteisiin ylletään, tilanne on varsin hyvä. Yleensä indeksitasolla on kuitenkin ennemmin tupattu jäämään alkuvuoden fantasioista ja ennusteita on laskettu vuoden mittaan. Helsingissä luonnollisesti muutaman ison yhtiön vaikutus tulossummaan on todella merkittävä, ja monien mielestä koko Helsingin pörssin seuraaminen indeksitasolla on naurettavaa. Toisaalta nykyään saman väitteen voisi heittää jo aika lailla S&P 500:n suuntaankin, kun muutamat teknologiayhtiöt dominoivat indeksiä. Helsingin osalta johtopäätös on silti selvä: arvostus on noussut tuntuvasti, ja tuloskasvua olisi syytä toimittaa tai muuten edessä olevat tuotot jäävät indeksitasolla maltillisiksi.

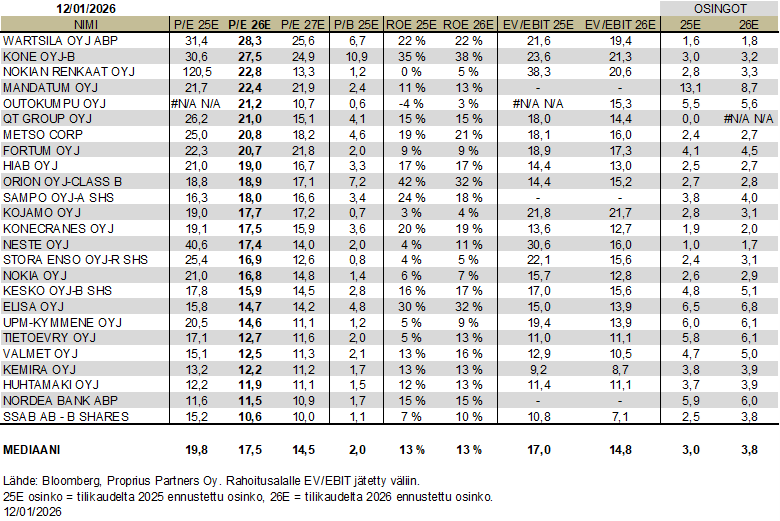

Kuva 2. OMX Helsinki 25 -indeksijäsenten arvostustasot järjestettynä vuoden 2026 ennustetun P/E-luvun mukaan (lähde: Bloomberg 12.1.2026).

”Kalleimmista” nimistä datakeskusbuumista nostetta saaneelle Wärtsilälle ennakoidaan noin 10-11 prosentin tietämillä olevaa tuloskasvua (EPS) ja karkeasti 7 prosentin liikevaihdon kasvua vuosille 2026 ja 2027. Koneelle ennustetaan niin ikään 10-11 prosentin tuloskasvua, mutta hivenen alempaa, noin 4-6 prosentin liikevaihtokasvua, vastaaville aikaväleille. Mandatumille ei tuloskasvua hinnoitella, mutta sijoituscase nojaakin ainakin kirjoitushetkellä enemmän ulosmaksettaviin pääomiin, ja tarina on uponnut suomalaisiin sijoittajiin hienosti. Nokian Renkaat puolestaan ajaa tehdastaan ylös Romaniassa, minkä takia 2026 vuoden kertoimet näyttävät vielä hapokkailta, mutta parannusta pitäisi kaiken järjen mukaan olla korteissa.

Palataan vaikkapa Koneen ja Wärtsilän arvostuksiin, kun molemmat mielletään Suomen ehdottomaan pörssiparhaimmistoon kuuluviksi pajoiksi. Kymmenen prosentin tietämillä oleva tuloskasvu on toki varsin asiallinen lukema, mutta jo tulosperusteisesta arvostuksesta voidaan tulkita, että ainakaan historiallisesti katsottuna näitä yhtiöitä ei tällä hetkellä salkkuunsa saa edullisesti ostettua. Vuoden 2025 ennustetut P/E-luvut ovat päälle 30x ja eteenpäinkin ollaan tälle vuodelle 28x:n molemmin puolin. Vastineeksi korkeista P/E-luvuista saa kuitenkin erinomaista oman pääoman tuottoa ja vahvat taseet. Yhtiöiden tuhtien nettokassojen takia voisikin olla mielekkäämpää katsoa EV/EBIT-lukuja, jotka ovat näillä yhtiöillä P/E-lukuja maltillisempia. Silti jos suhteuttaa P/E-kertoimia tuloskasvuun (PEG-luku), päästään suunnilleen kertoimeen 3. Tämä ei todellakaan kertoimena huuda ostolaidalle etenkään näin vakiintuneissa ja suomalaisittain isoissa ja vakaissa yhtiöissä – ennemminkin päinvastoin. Tätä tukee myös kuva 3, jossa havainnollistuu Koneen ja Wärtsilän osakkeiden EV/Sales-mittarin (yritysarvo/liikevaihto) kehitys viimeisen 20 vuoden ajalta. Koneen puolustuksesi voidaan todeta, että pl. korona-ajan julmettu intoilu osakkeen EV/S-kerroin on ollut 2010-luvusta lähtien suunnilleen 2-2,5x välillä melko stabiilisti, joten sinänsä nytkään kerroin ei ole huomattavan korkealla yhtiölle. Wärtsilän kerroin sen sijaan on silmiinpistävän korkea tällä hetkellä, ja historia on ollut selvästi Konetta heiluvaisempi, mutta samalla Wärtsilän näkymät ovat paremmat kuin aikoihin. Toivottavasti datakeskustilauksia ja muitakin tilauksia pukkaa hyvään tahtiin myös jatkossa!

Kuva 3. Koneen ja Wärtsilän EV/S-kertoimien kehitys viimeisen 20 vuoden ajalta (lähde: Bloomberg 12.1.2026).

Tarkoitus ei ole käydä jokaisen OMX Helsinki 25 -yhtiön arvostusta yksityiskohtaisesti läpi, vaan lähinnä antaa pontta ajatukselle siihen, että osassa yhtiöitä on jo melkoisen paljon positiivista tunnelmaa osakkeisiin sisään hinnoiteltuna. Se ei tietenkään lukijoita yllätä, että salkunhoitajan mukaan kannattaa olla valikoiva osakevalinnoissaan. Esimerkiksi viime vuonna moinen ei sinänsä olisi lähtökohtaisesti kannattanut, koska useimmat poiminnat Helsingin suuryhtiökentän ulkopuolelta hävisivät Helsingin yleiselle tuottokehitykselle. Indeksituotteella olisi päässyt hyvin todennäköisesti parempaan tulokseen kuin omilla analyyseillä ja jalkatyöllä.

Kuva 4 osoittaa vielä, kuinka pahasti pienet ja keskisuuret yhtiöt ovat Suomessa jääneet telineisiin isojen kustannuksella viimeisen 5 vuoden aikana. Suurten yhtiöiden jo monin paikoin kallistuttua on odotettavissa, että entistä useampia alkaa jossain vaiheessa kiinnostaa myös pienempien yhtiöiden tuottomahdollisuudet. Viime vuonna nähtiin jo monia kovia nousuja muun muassa Endominesin, Bittiumin, WithSecuren, SSH:n ja Verkkokaupan toimesta.

Kuva 4. OMX Helsinki 25 -indeksin, OMX Helsinki Small Cap GI:n ja OMX Helsinki Mid Cap GI:n tuottokehitys edeltävän 5 vuoden ajalta (lähde: Bloomberg 12.1.2026).

Me Proprius Partnersilla jatkamme sijoittamista suurempiin yhtiöihin arvo- ja osinkofilosofian pohjalta Erikoissijoitusrahasto Proprius Partners Arvo Suomen kautta. Tämän perusteella teemme omia päätelmiämme siitä, mitä olemme mistäkin yhtiöstä valmiita maksamaan. Kone ja Wärtsilä eivät ole meille tällä hetkellä hyväksyttävissä kertoimissa, mutta se ei tarkoita, etteivätkö ne voisi nousta lisää.

Pieniin ja keskisuuriin yhtiöihin sijoittava Erikoissijoitusrahasto Proprius Partners Micro Finland sen sijaan keskittyy alle miljardin euron markkina-arvolla hinnoiteltuihin yhtiöihin. Olemme keränneet tähän rahastoon jo 54 miljoonaa euroa aikana, jolloin suomalaiset pienet ja keskisuuret pörssiyhtiöt ovat olleet pahasti pois muodista.

Työ jatkuu niin Arvo Suomessa kuin Micro Finlandissa, olivatpa strategiamme tiettynä hetkenä muodissa tai eivät.

Tekstissä mainituista yhtiöistä Arvo Suomessa on kirjoitushetkellä Mandatumin osakkeita reilun 1 prosentin painolla. Ostimme osaketta takaisin salkkuun Altorin kevennettyä omistustaan placementissä kesällä 2025. WithSecurea oli Micro Finland -rahastossa ostotarjoukseen asti. Tekstimainintojen ulkopuolelta rahastoissamme on useita yhtiöitä kuvassa 2 esitetystä yhtiöjoukosta.