“Suomen talous ei ole kasvanut 16 vuoteen”, “Suomen valtionvelka kasvaa ennätysnopeasti”, “Helsingin pörssi on maailman heikoimpien joukossa kehitykseltään”, “Kasvuyhtiöt puuttuvat pörssistä”, “Lakot pysäyttivät Suomen viennin”.

Tässä otsikoita viime kuukausilta eri medioista Pitää paikkansa, että Suomen bkt/asukas ei ole noussut 16 vuoteen, kun sitä ennen vaurastumista tapahtui muutamia poikkeusvuosia lukuun ottamatta. Valtiovelan kasvuvauhti suhteessa bruttokansantuotteeseen kasvaa vauhdilla. Viime vuonna Helsingin pörssi jäi selkeästi jälkeen monista länsimaisista pörsseistä ja myös tänä vuonna sama kehitys on jatkunut. Yhtenä syynä heikkoon kehitykseen suhteessa muihin on tarjottu kasvuyhtiöiden puuttumista Helsingin pörssistä. Ja aivan viime aikoina on pelätty työtaisteluiden vaikuttavan Suomeen kohdistuvaan investointihalukkuuteen. Kiistämätön fakta on, että viime vuodet Suomen kansantaloudella ja pörssillä ei ole mennyt erityisen hyvin, kun kehitystä verrataan muualle. Toisaalta emme me mitenkään romahtaneet ole, mutta meiltä on puuttunut positiivinen kehitys, joista monet länsipörssit ovat saaneet nauttia. Tämä on aiheuttanut tunteen, että Helsingin pörssin voi unohtaa kokonaan.

Aloitetaan ensin mahdollisista syistä, miksi Helsingin pörssi on jäänyt jälkeen muista. Kehityksen on aiheuttanut useampi syy, mutta listaan tähän mielestäni ainakin osaltaan vaikuttaneet tekijät:

- Helsingin pörssi on toimialarakenteeltaan syklinen pörssi ja hyvin Eurooppa sidonnainen

- Venäjän liiketoiminnalla oli monelle yritykselle kuitenkin merkitystä ja kun se poistui luvuista v. 2023, sekä liikevaihdon että tuloksen kasvu jäi vaisuksi

- Kiinan talouskasvun hidastuminen näkyy sekä suoraan että välillisesti suomalaisten yritysten kysynnän laskussa

- Kolmen “N”:n vaikeudet; Nordean arvostus kohtasi amerikkalaisten pienpankkien vaikeuksia, Nokian asiakkaiden investoinnit siirtyivät korkojen nousun myötä ja Nesteen uusiutuviin biopolttoaineisiin ovat muutkin innostuneet, joten kapasiteettia syntyy lähivuosina todella paljon. Nämä kaikki painoivat Helsingin pörssin kehitystä viime ja kuluvanakin vuonna.

- Helsingin pörssin toimialoista loistavat poissaolollaan suuret kasvuyhtiöt, meillä ei ole isoja teknologiayhtiöitä, ei suuria lääkeyhtiöitä, eikä valitettavasti suuria globaaleja kuluttajatuoteyhtiöitä

- Momentum-ilmiö eli sijoittajat ostavat indeksien mukaisesti niitä yhtiöitä, jotka ovat menneet hyvin ja myyvät niitä, jotka ovat jääneet jälkeen.

Jotta Helsingin pörssi kannattaisi unohtaa ikiajoiksi, edellä mainittujen syiden pitäisi sitten pidempiaikaisia ja pysyviä. Mutta ovatko nämä heikon kehityksen syyt pitkäaikaisia tai ikuisia?

Suhdanneherkkyys tarkoittaa nimenomaan sitä, että laskusuhdannetta voi seurata noususuhdanne. Venäjän toiminnat on nyt monella yhtiöllä lakkautettu ja niitä ei voi enempää alas ajaa. Kiinan talouden kasvu on hidastunut, muttei sekään ole pysähtynyt. Suuria kasvuyhtiöitä meillä ei edelleenkään ole. Ja indeksien nousuprosenttien perässä sijoittavien virrat kääntäisi vain esimerkiksi Yhdysvaltojen isojen teknologiayhtiöiden lasku. Jäljelle jää kysymys Nordean, Nokian ja Nesteen omista toimista, jotka voisivat kääntää kehityksen.

Olen nyt blogin alkumatkan liittynyt kaikkien voivottelijoiden joukkoon, ettei tästä mitään tule. Eli toistanut sitä samaa mantraa, mitä sijoittajien nettikeskustelut, median kommentit, eri sijoittajien tunnelmat ja loppujen lopuksi eri sijoitusneuvojien suositukset. Tehdään niin kuin muutkin ja silloin ei näytetä hölmöiltä. Jos jotain olen sijoituspalveluiden myynnistä 35 vuoden kokemuksella oppinut, yksi syy neuvoa sijoittajia ja myös sijoittaa on se, ettei muiden silmissä näytä hölmöltä. Siis ei mikään tulevien kassavirtojen laskentamalli tai pelko suomalaisten yritysten kilpailuedusta vaan ihan yksinkertaisesti se, että kun sijoitan kuten muut, niin jos menee pieleen, en ole ainakaan joukossa yksin.

Kesäkuussa 1999 silloinen esimieheni Vesa Puttonen Conventum Rahastoyhtiössä esitteli minulle rahastoideansa. Vesa halusi Suomeen ensimmäisen arvotyylillä sijoittavan rahaston, jonka sijoitusprosessi perustui akateemiseen tutkimukseen. Amerikkalainen professorikaksikko Fama & French oli tehnyt ainutlaatuisen tutkimuksen ja havainnut, että pitkällä aikavälillä kannatti sijoittaa hajautetusti ennemmin halvempiin P/B-tunnusluvuilla oleviin yhtiöihin kuin kalliisiin. Aloitimme 1.10.1999 Conventum Finland Value rahaston juuri teknokuplan ollessa vielä menossa kohti uusia huippuja. Vesaa pidettiin “akateemisena professorina” ja minua “hölmönä salkunhoitajana”, kun lähdimme sijoittamaan vasten kaikkia muita ja markkinan yleistä tunnelmaa. 5 vuotta tuon hetken jälkeen rahasto oli tuottanut n. 180 % (kaikki kulut huomioiden) ja Helsingin portfolioindeksi samaan aikaan n. 10 %. Sinä aikana minusta tuli arvosijoittaja.

Yritys, joka kasvaa, hinnoitellaan myös kasvuyhtiön kertoimilla. Ja yhä kalliimmin, mitä nopeammin se kasvaa. Jos kasvu joskus hyytyy, kertoimet tulevat hyvin nopeasti alas. Näin ollen kasvuyhtiöihin sijoittava joutuu olettamaan, että yhtiö kasvaisi hieman nopeammin kuin markkina odottaa, koska muuten kasvu on jo hinnoissa. Ja auta armias, jos kasvu hyytyisi nopeammin kuin markkina odottaa, silloin jälki on rumaa. Arvoyhtiöissä odotusarvo on päinvastainen. Hinnoittelu lähtee siitä, ettei tuosta mitään tule. Yhtiö ei sisällä odotuksia kasvusta, joten hinnoittelu on maltillinen. Ja kun yhtiö ei juurikaan kasva, osakkeen tuotto muodostuu paljolti jaettavasta osinkotuotosta. Mutta jos joku salkun yhtiöistä löytää kasvun (tuotteen tai palvelun) ja sitä ei ole mitenkään hinnoiteltu osakkeeseen, kurssi nousee hyvinkin ripeään. Arvosijoittaja siis pyrkii ostamaan halvalla ja myymään kalliilla. Warren Buffett on maininnut, että “hinta on se mitä maksat ja arvo se mitä saat”. Eli arvosijoittajalta vaaditaan pitkänjänteisyyttä, systemaattisuutta, itsehillintää ja tietyllä tavalla vastavirtaan sijoittamista. Ei voi mennä pelkästään muoti-ilmiöiden perässä, vaan on aina mietittävä myös sitä, mitä osakkeesta maksat eli millaisia tulevaisuudenodotuksia hintaan on jo ladattu ja diskontattu.

Palataan Suomeen ja Helsingin pörssiin. Sieltä puuttuvat isot kasvuyhtiöt, joihin on ladattu valtavasti odotusarvoja tulevasta kasvusta sisään. Sieltä puuttuvat “kuumat” toimialat ja yhtiöt, jotka vetävät sijoittajia puoleensa pelkästään jo nousseiden kurssien vetämänä. Mitä sieltä sitten löytyy?

Helsingin pörssistä löytyy koko joukko oman toimialansa parhaimmistoa Euroopassa ja osa myös koko maailmassa. Meiltä löytyy varsin kilpailukykyistä oman pääoman tuottoa tekeviä yrityksiä, kun verrataan niitä muihin saman toimialan yhtiöihin muualla maailmassa. Meiltä löytyy myös hyvän corporate governancen yhtiöitä, joiden kirjanpitoon, tilintarkastukseen ja tiedotteisiin voi luottaa. Samoin monet näistä yhtiöistä toimivat ympäri maailman ja heidän kiinnekohtansa tänne Suomeen on itse asiassa pääkonttori, suomalaiset hallintotavat ja yritysverot. Ei enää niinkään huono yhdistelmä. Ja nyt tulee se helmi: koska noita alkuun mainitsemiani huonoja uutisia on kerrottu jo pitkään ja kaikkialle, eikö se muka jo näy niissä kursseissa? Propriuksen mielestä näkyy.

Siksi olen enemmän kuin iloinen saadessani kertoa, että urani neljäs Suomeen sijoittava Arvo Suomi -rahasto aloittaa sijoitustoiminnan 15.4.2024. Ne aiemmat on joko fuusioitu, lakkautettu tai muuten vain vaihtaneet nimeä. Johtoajatuksenamme on tarjota arvo- ja osinkosijoittamistyyppinen rahasto, joka sijoittaa varansa Helsingin pörssin yhtiöihin. Ohjenuoranamme on salkun halvempi arvostus, korkeampi laatu (oman pääoman tuotto) ja keskimääräistä parempi osinkotuotto. Tällä hetkellä meille avautuu mahdollisuus luoda salkku, jonka tämän vuoden ennustettu p/e luku on n. 13 (tulostuotto n. 7,7 %), oman pääomantuotto mediaani n. 14 % ja painotettu osinkotuotto 5,4 %. Arvostus Helsingin pörssissä on selvästi alle pitkän aikavälin arvostustasojen ja yritysten maksama kassavirta omistajille on hyvin kilpailukykyinen korkojen nousun tasoituttua. Helsingin pörssi ei ole kasvuyhtiöiden pörssi, se on erinomaisten arvoyhtiöiden pörssi. Meillä on osinkopörssi, joka tarjoaa hyvää selkänojaa heikompiakin hetkiä ajatellen. Ja pitää muistaa, että jokainen pörssiyhtiö on yksilö, joka kehittyy oman liiketoimintansa ja asiakkaidensa mukana, ei minkään yksittäisen kansantalouden.

Proprius Arvo Suomi –rahasto on meille boomereille, joille riittää tällä hetkellä suhteellisen hyvin ennustettava tulostuotto hyvällä osinkotuotolla. Meille, joiden omistusten arvo ei tarvitse vuodessa tuplaantua. Meille, jotka vielä uskomme Suomeen ja suomalaisiin pörssiyhtiöihin. Meille, jotka haluamme, että yhtiöt innovoivat, investoivat ja pitävät huolta omistajistaan kilpailukykyisellä liiketoiminnalla. Ja meille, jotka emme halua maksaa liikaa tulevaisuuden odotuksista. Meille, joille sanonta “parempi pyy pivossa kuin kymmenen oksalla”- on tuttu. Tervetuloa tutustumaan Proprius Arvo Suomi -rahaston esitteisiin ja sijoitustoimintaan. Rahastoon, joka näinä aikoina uskoo ja investoi Suomeen.

Joku voi siis olla niin hölmö, että perustaa Suomeen sijoittavan arvorahaston. Me voimme ja me perustamme.

Arvo Suomi -rahastoon voit tutustua tarkemmin tästä.

Rahastoa voi merkitä tästä.

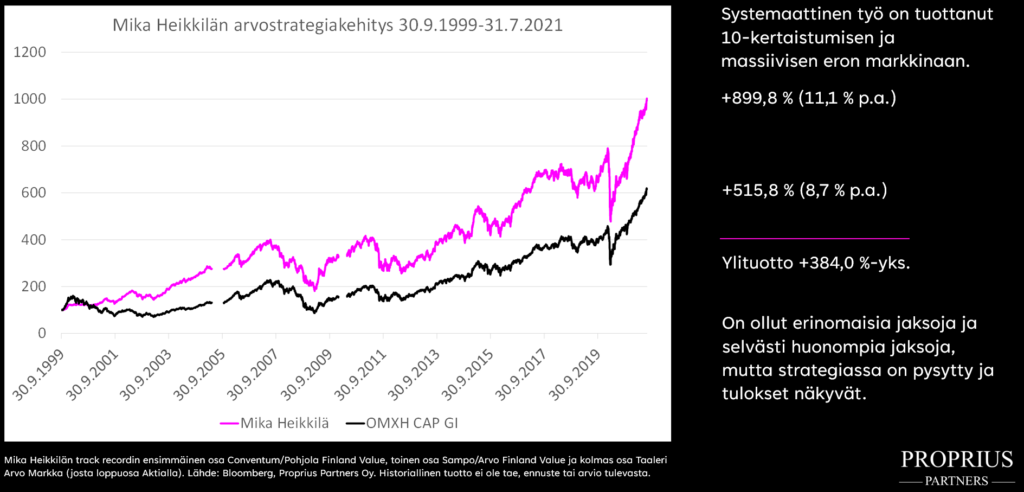

Mika Heikkilän track record suomalaisilla arvo-osakkeilla:

Vastuunrajoituslauseke

Proprius Partners Oy (jäljempänä Proprius) on laatinut tämän materiaalin, joka ei ole osa vaihtoehtorahaston virallista tuotemateriaalikokonaisuutta. Esitetty informaatio saattaa sisältää Propriuksen yleistä tietoa ja näkemyksiä informaation julkaisuhetkellä, joita voidaan erikseen ilmoittamatta muuttaa, ja jotka perustuvat Propriuksen parhaan kykynsä mukaan tekemiin arvioihin ja mielipiteisiin pohjautuen sen luotettavina pitämistä julkisista lähteistä kokoamaansa informaatioon. Pyrkimyksenä on antaa mahdollisimman tarkkoja ja oikeita tietoja, mutta Proprius tai sen työntekijät eivät voi taata esitettyjen tietojen, arvioiden tai mielipiteiden oikeellisuutta tai täydellisyyttä eivätkä vastaa kolmannelta saatujen tietojen oikeellisuudesta. Materiaalissa esitetyt tiedot voivat muuttua tai ovat voineet muuttua materiaalin laatimisen jälkeen. Proprius ei vastaa mistään välittömästä tai välillisestä tappiosta, joka aiheutuu siitä, että asiakas on käyttänyt julkaisua perusteena sijoituspäätökselleen.

Esitys tai sen sisältämät tiedot eivät ole sijoitus-, vero-, kirjanpitoneuvoja tai lainopillisia neuvoja, kehotus kaupankäyntiin tai muihin sijoitustoimenpiteisiin tai niiden tekemättä jättämiseen eikä niitä voida missään tilanteessa pitää rahoitusvälineen myynti- tai ostotarjouksena.

Esitetyt tuotto-odotukset ovat vain suuntaa-antavia arvioita, eivätkä ne ole lupauksia tulevasta tuotosta tai korosta. Sijoittajan tuotteesta saama tuotto määräytyy markkinoiden kehityksen mukaan. Markkinoiden kehitys on tulevaisuudessa epävarmaa, eikä sitä voida ennustaa tarkasti. Historiallinen tuotto ei ole tae tulevasta kehityksestä. Asiakas voi menettää sijoittamansa pääoman osittain tai kokonaan. Esitetyt tiedot eivät perustu rahoitusvälineen liikkeeseenlaskijan tai rahoitusvälineen kohde-etuuksien puolueettomaan sijoitustutkimukseen tai -analyysiin.

Asiakkaan tulee aina ennen sijoituspäätöksen tekemistä perehtyä vaihtoehtorahaston ominaisuuksiin, riskeihin ja kuluihin, jotka ilmenevät esimerkiksi rahaston avaintietoasiakirjasta ja rahastoesitteestä. Asiakkaan tulee myös perehtyä vaihtoehtorahastojen sääntöihin. Rahastojen avaintietoasiakirjoihin, sääntöihin ja hinnastoon voi tutustua osoitteessa www.proprius.fi tai Propriuksen toimipisteessä. Asiakas vastaa aina yksin sijoituspäätöstensä ja toimeksiantojensa taloudellisista seuraamuksista. Proprius ei vastaa mistään välittömistä, välillisistä tai seurannaisluontoisista vahingoista tai tappioista, joita tässä materiaalissa esitetyn informaation käyttö voi aiheuttaa.

Propriuksen valvovana viranomaisena toimii Finanssivalvonta.

Tämä materiaali on Propriuksen immateriaalioikeudellisesti suojattua aineistoa eikä sitä saa millään tavalla jäljentää, julkaista tai levittää ilman Propriuksen kirjallista etukäteislupaa. Kaikki oikeudet pidätetään.