Vuosi 2025 oli erinomainen Helsingin pörssin yhtiöille. Osakkeiden kurssinousu etenkin loppuvuonna nosti yhtiöiden arvostuskertoimia, joten kuluneeseen Q4/2025-tuloskauteen kohdistui tavallistakin suurempi mielenkiinto. Miten yhtiöiden loppuvuosi meni? Miten geopoliittiset muutokset heijastuivat tuloksiin? Ja tärkeimpänä miltä vuosi 2026 tulee näyttämään ohjeistuksissa. Viikolla 8 vietetään ensimmäisiä hiihtolomia ja suurin osa yrityksistä ajoittaa tulosjulkaisunsa juuri edelliselle viikolle. Joten erityisesti hiihtolomaa edeltävän viikon aamut olivat ruuhkaista luettavaa ja päivitettävää. Vaikka tieto on yhä nopeammin prosessoitua ja vertailevaa, näyttää usein aamun (ja tulospäivänkin) ensireaktiot rajuilta annettuun informaatioon nähden. Jokainen sijoittaja toimii toki oman strategiansa mukaan, mutta me Proprius Partnersilla pitkäjänteisinä sijoittajina haluamme ensin katsoa, perehtyä ja jopa hieman analysoida/pohdiskella tulosraportin antia. Suomen Q4-tuloskauden perusteella meille muodostui teemaksi ”buy the dip”, sillä niin monen yhtiön osakekurssin reaktiot olivat yllättävän rajuja alaspäin, vaikka itse tiedote oli varsin odotettu tai jopa lupauksia antava.

Katsottaessa koko Helsingin pörssiä on huomioitava Helsingin pörssin rakenne. Muutaman ison yhtiön tulossumma voi heilauttaa kokonaistulossummaa merkittävästi, joten yleensä kannattaa katsoa ”konepellin alle”, mistä tulosmuutokset tai – poikkeamat johtuvat. Tällaisia Helsingin pörssin megayhtiöitä ovat mm. Nordea, Nokia ja Neste. Kokonaismuutoksiin kannattaa siis aina suhtautua tarkkuudella. Lähteenä seuraavaksi käytän yhteistyökumppanimme OP Marketsin laatimaa aineistoa, jonka koontihetkellä 78 % OP:n seurannassa olevista yhtiöistä oli mukana analyysissä.

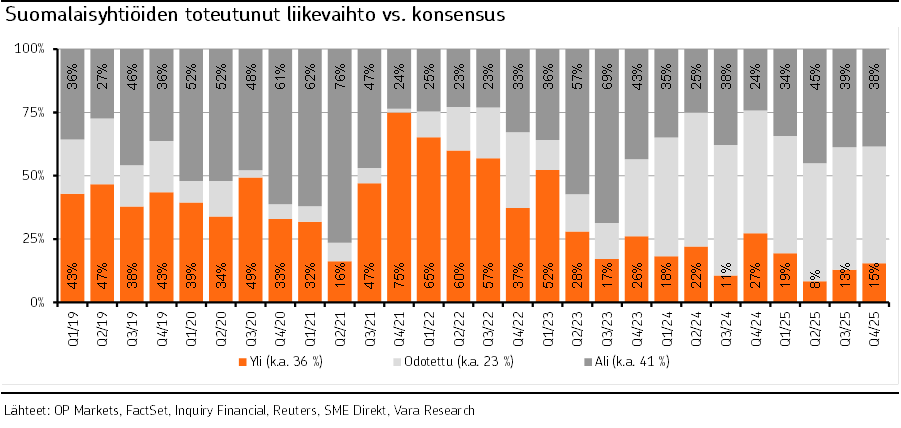

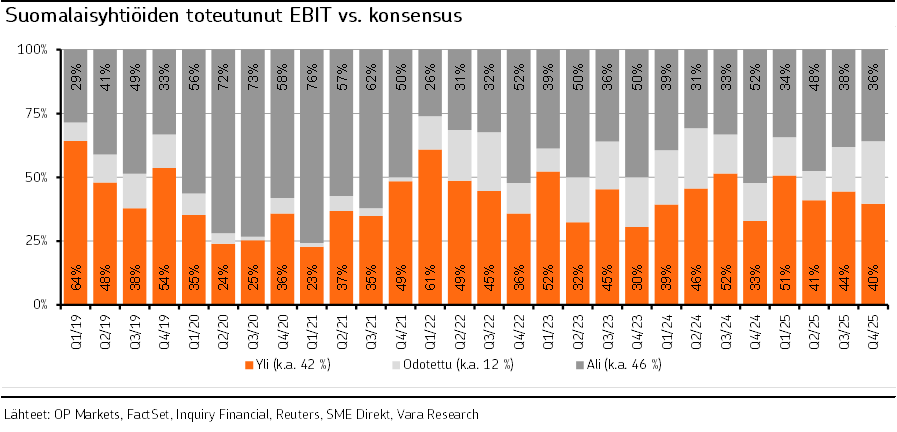

Liikevaihdoissa ei juurikaan positiivisia yllätyksiä koettu. Osaltaan tätä selittää dollarin voimakas heikkeneminen vuoden 2025 aikana, minkä vaikutukset näkyvät, kun valuuttasuojaukset purkautuvat vuoden aikana ja näitä purkautumisia analyytikoiden on vaikea tarkalleen arvioida. Eli pörssiyhtiöt etenivät loppuvuonna odotetulla kasvupolulla, joka ei suuria positiivisia yllätyksiä tarjonnut. Liiketuloksissa sen sijaan positiiviset yllätykset jatkuivat, kun edelleen merkittävä osa yrityksistä ylitti tuloksissa odotukset. Tämä kertoo suomalaisyhtiöiden oman toiminnan tehokkuudesta, jota ylläpidetään tiukalla talouskurilla. Tulevaisuuteen katsoen on hyvä muistaa, että jos liikevaihdot lähtisivät kasvuun, tulosvaikutus voisi olla todella merkittävä, koska yritykset on trimmattu viime vuosina tiukkaan tuloskuntoon. Yritysten maksamien osinkojen kasvussa on havaittavissa hidastuva trendi, joka saattaa olla seurausta viime syksynä alkaneesta keskustelusta, jossa yritysten toivotaan investoivan mieluummin kasvuun kuin jakavan pelkästään kasvavia osinkoja. Osinkotuotot ovat edelleen korkealla tasolla, mutta olisi tervetullut muutos, jos tulevaan kasvuun investoitaisiin enemmän. Tämä tietysti edellyttää markkinanäkymien myönteisyyttä. Omien osakkeiden ostot vaikuttavat olevan yllättävänkin monien yhtiöiden työkalupakissa mukana. Summa summarum, liikevaihdot odotuksissa, tuloksissa pientä ylävirettä ja osingot edelleen korkealla tasolla. Tämä yleiskuvana Q4/2025 tuloskaudesta.

Kuva 1. Liikevaihdot suhteessa odotuksiin, lähde OP Markets.

Kuva 2. Liiketulokset suhteessa odotuksiin, lähde OP Markets.

Konepajat. Helsingin pörssin ykkössektori jo pitkään, eikä tälläkään kertaa isossa kuvassa pettänyt. Kovat kurssinousijat Wärtsilä, Konecranes ja Metso saivat tuloksensa odotetulle tasolle tai hieman ylikin, uudet tilaukset olivat kaikilla vahvoja. Yhtiöt ovat vähän eri trendien suosiossa, Wärtsilä hyötyy datakeskusten energiaratkaisuista, Metso metallien kovasta hinnannousuista ja Konecranes yleisestä investointi aktiviteetin noususta. Yhtä kaikki, kurssireaktiot ensin alas, josta sitten muutaman päivän viiveellä noustiin takaisin tai osa jopa yli ennen tulosta olleen kurssitason. Arvostustasot vaativat näille yhtiöille kasvua ja niin kauan kuin sitä saadaan, kurssinousulle on edellytyksiä. Mutta hereillä pitää olla ja volatiliteettia tulee olemaan korkeiden odotusten kanssa.

Kone, Valmet, Hiab olivat sitten hitaamman kasvun laarissa, kuten oli odotettuakin. Näistä ainoastaan Hiab jäi hieman odotuksista, mutta näkymät sielläkin olivat varsin ok. Arvostustasoltaan Valmet on aivan eri tasoilla kuin muut konepajat ja Propriuksen Arvo Suomi -rahasto onkin lisännyt Valmetia tuloskaudella. Kaiken kaikkiaan konepajasektori selvisi hyvin kohonneista odotuksista ja vastasi odotuksiin tämän vuoden vaatimasta kasvun jatkumisesta. Hyvä suoritus kokonaisuutena.

Metsäsektori. Valoa tunnelin päässä. Vuosi 2025 päättyi hieman alhaisia odotuksia paremmin. Ohjeistukset kuitenkin olivat edelleen varovaisia. Pakkausmateriaaleissa on edelleen ylikapasiteettia, Yhdysvaltojen tullit haittaavat kysyntää ja heikompi dollari syö katteita. Tästä on kärsinyt erityisesti Metsä-Board (meillä ei ole rahastoissa) ja osaltaan myös Stora Enso. UPM on kiinni enemmän sellun hinnassa, joka on alkanut nousta hiljalleen loppuvuoden aikana. Tälle vuodelle on odotettavissa selvää tulosparannusta viime vuodesta ja mikäli sellun hinta jatkaa kohoamistaan, tulosparannus on tuntuva. Sellun loppukäytöstä vastaavat kuluttajat, jotka edelleen ovat varovaisia. Jos tähän samaan sektoriin laittaa Huhtamäen (käyttää kartonkia, ei tuota sitä), niin heilläkin näkyy kuluttajakysynnän vaisuus globaalisti ja sitä kautta heikko kasvu. Tämä taas näyttäytyy nykyiseen tuloskuntoon nähden erittäin maltillisina kertoimina, joka on saanut ainakin arvosijoittajan heräämään Huhtamäen osalta. Kulutuskysynnän kasvun liikkeellelähtö globaalisti olisi tämän vuoden positiivisimpia yllätyksiä, jolla olisi vaikutusta moneen yhtiöön Helsingin pörssissä. Toistaiseksi kuluttaja on vielä ollut varsin varovainen osaltaan geopoliittisten riskien takia.

Pankit ja rahoitus. Kulkee kuin juna, vakaampaakin vakaampaa menoa tässä sektorissa. Nordea, Aktia, Sampo ja varainhoitoyhtiöt, ei suurta dramatiikkaa. Edelleen kiinteistöt jarruna niillä yhtiöillä, joille tulos on tullut sitä kautta. Luottotappiot pankeille olemattomat, joka kyllä kertoo valitettavaa kieltä meidän Suomen talouden riskinkannosta. Suomen talous on kolmatta vuotta taantumassa ja pankkien luottotappiot lähes olemattomat. Pankkien riskien valinta onnistunut erinomaisesti ja samalla Suomen talouskasvu syväjäässä, kun lainaa saa vain pomminvarmat tapaukset, jotka eivät edes pankkilainaa aina tarvitsisi. Mutta osakesijoittajille nämä kelpaavat, tuottokuri hyvä ja osinkoa maksetaan runsaskätisesti hyvinkin maltillisilla arvostuksilla. Sammossa saatiin kummallinen pudotus, kun Yhdysvalloissa amerikkalainen vakuutusyhtiö Lemonade lupasi 50 % alennuksen Teslan itseohjautuvien autojen kaskovakuutuksista. Näin kovien pakkasten siivittämänä, haluan nähdä sen ajankohdan, jossa Pohjoismaiden pakkasilla itseohjautuvat autot ovat valtavirtaa ja samalla niiden vakuutusmaksut puolittuvat. Ja hyvä muistaa, että myös Sampo käyttää tekoälytuotteita tulevien vakuutustensa tarjoamassa. Eli oli taas hyvä paikka lisätä tätä Pohjoismaiden vakuutusjättiä, jonka tulos ei tälläkään kertaa yllättänyt, tasaista suorittamista joka suhteessa.

Nokia. Uusi lehti kääntyy, Nokia ei pettänyt Q4:lla, vaan ylitti hieman odotukset. Mutta kuten aika moni muukin, ohjeistetaan maltilla ja tuodaan markkinoiden (lue analyytikoiden) odotuksia alemmas. Siitä on sitten mukavampi yllättää vuoden aikana iloisesti. Nokia on pääsemässä vauhdikkaampaan kasvuun tekoälyinvestointien vuoksi, vaikkei sitä vielä voi miksikään kovaksi kasvuyhtiöksi nimetäkään. Mutta arvostus on vasta hieman koholla ja saavuttamalla hiljalleen kasvutavoitteet, voi tästä odottaa paranevaa tulosta. Tässä oikein klassinen tämän tuloskauden ”buy the dip” -osake.

Kuva 3. Nokian kurssikehitys tulospäivän ympärillä (tulos 29.1.2026), dipistä toivuttiin muutamassa päivässä ja sittemmin on noustu selvästi korkeammalle (kirjoitushetkellä kurssi on 6,40 euroa). Lähde: Bloomberg.

Energia eli Fortum ja Neste. Fortum on hyvissä ajoin suojannut sähkön hinnan ja sitä kautta tulos oli jotakuinkin odotettu, joskin muutaman vuoden päähän sähkönhintaan ei odoteta tämän talven kaltaisia piikkejä. Osakekurssia nostaa kuitenkin puhtaasti datakeskusten kasvava sähkönkäyttö ja erityisesti amerikkalaisten sijoittajien kiinnostus mm. ydinvoimalla sähköä tuottaviin listattuihin yhtiöihin. Heidän näkemyksensä lähtee sitä, että sähkön hinnan on pakko nousta kysynnän noustessa voimakkaasti. Fortum taas tällä hetkellä toteaa, että näillä sähkönhinnoilla ei uusia investointeja kannata juurikaan tehdä. Tämä pattitilanne yhä uusien nousevien datakeskusten myötä asettaa kyllä paineita sähkönhinnan nousulle. Joka lisäisi investointeja, joka laskisi hintoja, jne. Hyvin mielenkiintoinen kehitys, josta tällä hetkellä on vaikea tehdä valistuneita arvioida. Muuta kuin sen, että energian rooli kasvaa eri kansantalouksissa merkittävästi.

Neste taas ylitti komeasti loppuvuoden osalta ennusteet ja erityisesti Euroopan kysyntä uusiutuvissa biopolttoaineissa oli erittäin vahvaa. Ohjaus tälle vuodelle oli vaisu jalostamoiden huoltoseisokkien ja USA:n markkinan haasteiden takia, mutta viime vuoden kaltainen painajainen on selvästi ohitettu. Vuonna 2027 valmistuu Rotterdamin jalostamon laajennus, joka lisää Nesteen kapasiteettia merkittävästi.

Pienyhtiöt. Täällä sitten sattuu ja tapahtuu. Nousua ennen tulosta ovat hallinneet mm. Sotkamo Silverin ja Endominesin kaltaiset yhden kaivoksen yhtiöt. Tuloksien jälkeen tilanne on yleensä hieman rauhoittunut, koska arvostuskertoimet ovat vähän karanneet etukenoon ja realistien ohjeistus on palauttanut maanpinnalle. Näin kävi mm. SSH:ssa, QPR Softwaressa ja Kempowerissakin. Tässä ryhmässä on ollut hyvin rajuja kurssiliikkeitä, mikäli on saatu jotain selkeän yllätyksellistä. Osakeanneista ilmoittaneet Faron ja Bioretec romahtivat yli 50 %, kun niiltä tuli anti-ilmoitukset. Tällä hetkellä osakemarkkina odottaa pienyhtiöiltä pysymistä suurin piirtein kasvu- ja tulostavoitteissa ja vihaa epävarmuutta. Esimerkkinä tuoreen listautujan Frameryn suurin piirtein odotettu tulos toi kurssia alaspäin yli 10 % tulospäivänä. Näitä esimerkkejä voisin jatkaa lukuisia, mutta pieniin yhtiöihin vihkiytyneet sijoittajat kyllä tietävät niistä, ja Proprius Partners Micro Finland -rahaston osuudenomistajille teemme tätä valintaa ihan työksemme. Nuo kovat liikkeet kertovat likviditeetin ohuudesta ja merkityksestä lyhytaikaisten kurssiliikkeiden osalta. Näissä osakkeissa saattaa olla lyhytaikaisia kaupantekijöitä, vaikka yhtiön osakkeen likviditeetti ei oikein nopeaa kaupankäyntiä salli. Sen takia pienyhtiöiden kurssikehityksen seuraaminen vaatii välillä hyviä vatsahappoja ja vaikka hyvää hiihtolenkkiä pakkaspäivänä tulosjulkistusten lomassa.

Yhteenveto. Liikevaihtotasolla isoja määriä yllätyksiä ei koettu, vaan ylärivi kasvaa edelleen kohtuullisen hitaasti. Tuloskunto isoilla yhtiöillä on edelleen kunnossa ja antaa odottaa liikevaihdon rivakampaa kasvua. Pienyhtiöissä koettiin suuria kurssiliikkeitä, jotka joissain tapauksissa olivat vain paluuta realiteetteihin, joissain taas irti tulosraportin realiteeteista. Sijoittajalle tämä tarkoittaa luku- ja kuunteluharjoituksia. Isoissa yhtiöissä likviditeetti on jo ihan hyvää, pienyhtiöissä se on edelleen huonoa. Propriuksen Suomi-rahastojen näkökulmasta Arvo Suomi -rahasto sai vahvistettua entisestään halvempien odotusarvojen salkkuaan hyvinkin maltillisilla kertoimilla odotetun osinkotuoton huidellessa edelleen 5 prosentin tietämillä. Pienyhtiöissä olimme varustautuneet lisäämään niitä yhtiöitä, joiden liiketoiminta etenee suunnitellusti ja tuloksellisesti. Näin kävikin, yllätykseksemme saimme monia yhtiöitämme alkuvaiheen 10 % kurssipudotuksen jälkeen halvemmalla kuin odotimme. ”Buy the dip” tuntui muodostuvan monessa yhtiössä teemaksemme. Tämä toki edellyttää maailmantalouden kasvun jatkumista ja erityisesti Euroopan talouden piristymistä. Mikäli näin käy, sillä on heijastusvaikutuksia myös Suomeen ja erityisesti pienyhtiöiden markkinaan täällä.

Helsingin pörssin arvostustaso on nyt tälle vuodelle P/E-luvulla tarkasteltuna noin 17,9 ja ensi vuodelle 15,4 eli olemme tälle vuodelle vähän historian tasoja korkeammalla, mutta vuoden edetessä ennusteiden toteutuessa putoamme keskimäärin alle. Markkina odottaa keskimäärin noin 16 % tuloskasvua, joista toki Neste, Nokia ja metsäyhtiöt selittävät ison osan, koska niiden viime vuoden alkupuoli oli niin heikko. Meidän Arvo Suomi -rahastomme tämän vuoden ennusteilla laskettu P/E-luku on nyt noin 15, joten olemme noin 20 % alle yleisen markkinan, joten tuloskasvuodotuksillemme on hyvä selkänoja alhaisessa arvostuksessa jonkin asian mahdollisesti pettäessä. Lähtökohtaisesti markkinanäkymä kaikesta geopoliittisesta uutisoinnista huolimatta on ihan tyydyttävä ja odotammekin positiivisia uutisia omistamiltamme yhtiöiltä tämän vuoden aikana. Siksi ”buy the dip” oli tämän tuloskauden teema.

Aurinkoa ja hyviä hiihtokelejä toivottaa salkunhoitaja Heikkilä.