Viime vuoden kovan nousun odotuksia lunastettiin kunniallisesti – Helsingin pörssin tuloskausi Q1/2026

Helsingin pörssi oli viime vuonna yksi parhaita nousijoita länsimaisissa pörsseissä. Varsinkin isommat yhtiöt pääsivät hyvään vauhtiin kolmen vuoden kohmeen jälkeen. Vuonna 2025 kurssinousu perustui paljolti arvostustason nousuun ja tälle vuodelle lähdettäessä kysymys olikin, pystyvätkö pörssiyhtiöt kasvattamaan tuloksiaan kasvaneiden odotusten mukaisesti. Q1 antaa suuntaa koko vuodelle ja samalla saadaan ohjeistuksia, onko vuosi lähtenyt toivotulla tavalla käyntiin. Tänä vuonna odotuksia tuli sotkemaan Yhdysvaltain ja Israelin hyökkäys Iraniin, joka johti Hormuzinsalmen sulkeutumiseen ja samalla öljyn maailmanmarkkinahinnan voimakkaaseen nousuun. Tämä Iranin kriisi näkyi epävarmuuden kasvuna ja ainakin inflaatiopaineiden nousuna. Lisäksi alkuvuonna osakemarkkinoilla näkyi todella massiiviset investoinnit tekoälyyn, mikä näkyi meilläkin näistä tilauksista hyötyvien yhtiöiden kurssinousuna ja ohjelmistoyhtiöiden voimakkaana arvonlaskuna, kun sijoittajat pelkäsivät niiden tulevaa kilpailuasetelmaa tekoälymaailmassa.

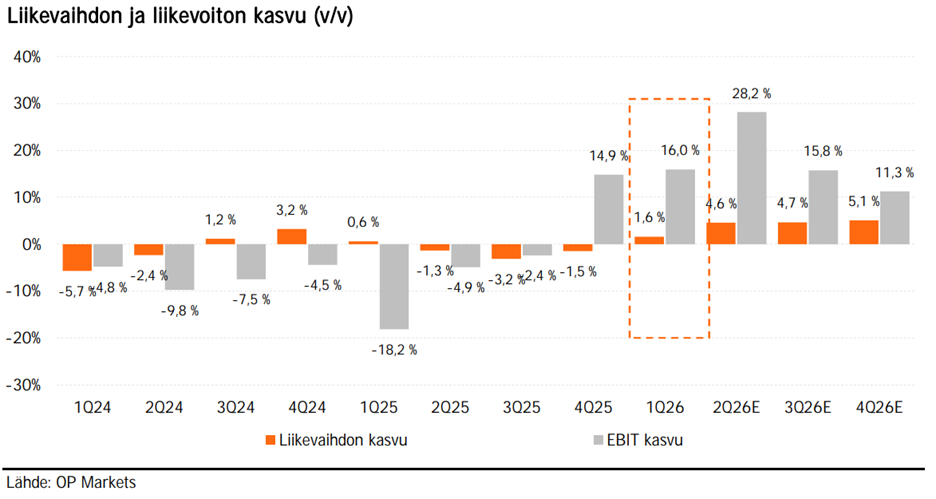

Tässä uutisten ristiaallokossa Helsingin pörssin tuloskausi sujui hyvin. Kokonaisuutena tarkasteltaessa liikevaihtojen kasvu jäi 1,4 %:iin (lähde OP Markets), jonka odotetaan kiihtyvän tänä vuonna 4–5 % tasolle. Toimialajakaumamme huomioiden meillä ei ole merkittäviä isoja ”superkasvajia”, vaan olemme enemmän teollisuuden investointiaktiviteetin varassa. Vastaavasti tuloskasvu olikin sitten kokonaistasolla huomattavasti vahvempaa, +16 % (lähde OP Markets). Tätä toki selittää paljolti muutaman ison yhtiömme merkittävä tulosparannus, kuten Neste ja Nokia, verrattuna viime vuoden vastaavaan aikaan. Mutta niinpä myös viime vuoden ja tämän alkuvuoden kurssinousu perustui nimenomaan isojen yhtiöiden hyvään kehitykseen. Eli liikevaihdoissa pientä kasvua, mutta tuloksissa selvää kasvua varsinkin viime alkuvuoden heikkouden jälkeen. Eli summattuna, tuloskausi oli ihan hyvä Helsingissä Q1/2026.

Kuva 1. OP:n seurannassa olevien yhtiöiden liikevaihdon kasvu ja liikevoiton kasvu (v/v) (lähde: OP Markets).

Käydään tuloskautta läpi taas toimialoittain ja nostetaan sieltä merkittäviä havaintoja tai poikkeamia:

- Konepajat. Helsingin pörssin veturina toimineet konepajat ovat edelleen saaneet maailmalta hyvin tilauksia ja samalla kannattavuus on joko pysynyt hyvänä tai jopa hieman parantunut. Energiateollisuuden ja puolustusteollisuuden isot investoinnit heijastuvat myös meidän konepajoihimme ja sitä kautta tilauskirjat voivat hyvin. Neljänneksen parhaat suoritukset tekivät Wärtsilä (datakeskuksiin hankitaan energialähteitä), Metso (kaivosteollisuus investoi yhä kiihtyvästi), Hiab ja Kone. Tuloskauden aikana Kone kertoi Suomen historian suurimmasta yrityskaupasta, jossa se aikoo ostaa TKE-Groupin (aikoinaan Thyssenin hissit) pääomasijoittajalta 29 miljardin euron hintaan. Kauppa luo suurimman toimijan hissien valmistukseen ja huoltoon. Saamme siis todellisen eurooppalaisen jättiläisen tähän kaupungistumisen megatrendistä nauttivaan yritykseen. Pettymyksen puolelle konepajoista meni oikeastaan vain Valmet, joka kärsii hankalista loppumarkkinoista. Huomioitavaa kuitenkin on, että tässä konepajasektorissa yksittäiset tilaukset saattavat heilauttaa merkittävästikin tilauskantaa ja kokonaisuutena saadut tilaukset vastasivat hyvin odotuksia. Kursseissa nähtiin tulospäivinä volatiliteettia, joka tasoittui ajan kuluessa.

- Energiasektori. Neste oli tämän tuloskauden tähti. Viime vuoden alun pohjakosketuksen jälkeen on yhtiön osakekurssi karkeasti nelinkertaistunut pohjilta ja samalla palattiin taas huippuvuosien tuloskuntoon. Tämä tosin tapahtui Iranin kriisin nostamilla öljynhinnoilla, mutta myös yhtiön syömähammas, uusiutuvat biopolttoaineet, teki taas varsin hyvää marginaalia. Yhtiön käänne on ollut hämmästyttävän nopea samalla kun maailmalla on tehty yhtiön biopolttoainestrategiaa tukevia päätöksiä. Neste oli alkuvuoden ylivoimainen tuloksenparantaja. Saman sektorin Fortum hyötyi talven korkeista sähkönhinnoista (kylmästä säästä), vaikkakin yhtiö suojaa suurimman osan sähkönhinnasta jo 1-2 vuotta aiemmin. Fortumin arvostustason pörssissä on nostanut korkealle odotukset datakeskusten sähkönkysynnän hintoja nostavasta vaikutuksesta. Fortumin osaketta ovat varsinkin amerikkalaiset instituutiosijoittajat hankkineet salkkuihinsa. Globaalien kriisien ja tekoälyinvestointien aallokossa energia onkin yksi Euroopan ”kuumimpia” sektoreita ja tämä näkyi Helsingin pörssin yhtiöissä niin kurssikehityksessä kuin tuloskehityksessä.

- Finanssisektori. Nordean tuloskunto etenee kuin juna. Korkomarginaalit ovat pohjanneet korkojen kääntyessä nousuun ja luottotappiovarausta purkamalla yhtiön luottotappiot nollaantuivat. Oman pääoman tuotto oli hyvällä tavoitetasolla ja kulu-tuottosuhde samoin. Nordea näki yrityslainakysynnässä selvää piristymistä (ilmeisesti Ruotsi) ja myös asuntoluotoissa pankki on ottanut markkinaosuutta. Nordea on vakaa hyvä tuloksentekijä. Sammolla sijoitustuotot painoivat tulosta kokonaistasolla, mutta vastaavasti vakuutustekninen tulos oli jälleen kerran erinomainen ja synergioita TopDanmark-kaupasta jopa kasvatettiin. Kurssi ei ole juuri tänä vuonna liikahtanut, mutta tuloskunto on erittäin vahva. Pienemmissä pankeissa ja varainhoitosektorilla uutiset olivat aika lailla odotettuja ja yllätyksiä ei juurikaan saatu. Kiinteistöihin paljon sijoittavat varainhoitajat kärsivät, kun taas vastaavasti yksityisasiakkaiden varainhoitoon keskittyneet hyötyivät. Yllätyksetön neljännes kaikkiaan.

- Metsäsektori. Tuloskunto on edelleen alhainen, erityisesti pakkausmateriaalien ylitarjonta painaa hintoja. Raaka-aineiden hinnat ovat tulleet alaspäin, mutta kysyntä kuluttajapuolella on edelleen heikonlaista. Samaa valitteli Huhtamäki, jonka kasvu on käytännössä plusmiinus nolla. Sektorin paras osake oli UPM, joka hyötyi merkittävästä energiaomaisuudestaan. Sellunhinta on pyrkinyt alkuvuoden aikana ylöspäin, mutta mitään rakettinousua ei ole nähty. Tämä on sidoksissa edelleen globaaliin kuluttajasektorin varovaiseen kysyntään. Kuluttajat ovat maksaneet korkeampia korkoja ja puolustukseen meneviä menoja samalla kun säästämisaste on koko ajan kohonnut.

- Nokia ja teknologiasektori. Nokia yllätti markkinat tällä kertaa ylittämällä odotukset. Erityisesti datakeskusten tiedonsiirrossa käytettävät optiset kaapelit kasvoivat kovaa vauhtia ja uuden johdon alaisuudessa oleva Nokia yllätti markkinat varsin positiivisella viestillä. Nokian osakekurssi on jo tuplaantunut tänä vuonna, joten odotusarvoja tulevasta kasvusta on laitettu kunnolla sisään lyhyessä ajassa. Toisaalta Nokian asema tietyissä verkon osissa on vahva ja amerikkalaiset verrokit (esim. Ciena) hinnoitellaan aivan eri kertoimilla kuin Nokia. Toki kilpailija keskittyy enemmän juuri datakeskuksissa tarvittaviin tiedonsiirtoverkkoihin. Pienemmissä teknologiayhtiöissä kuten Vaisalassa, Bittiumissa ja tietoturvayhtiöissä kuultiin ihan myönteisiä uutisia, joskin ne noudattivat koko lailla analyytikoiden odotuksia.

- Pienyhtiöt. Kurssikehityksessä markkina-arvoltaan pienemmät yhtiöt ovat jääneet selvästi tänäkin vuonna isojen jalkoihin. Siellä on yksittäisiä raketteja, kuten tulostaan parantaneet Saga Furs (ent. Turkistuottajat), hopeakaivosyhtiö Sotkamo Silver ja kultakaivosyhtiö Endomines. Näillä kaikilla tuloskehitys parantui merkittävästi viime vuodesta, mutta ainakin kaivosyhtiöillä on edessään merkittäviä investointeja jatkomateriaalin saamiseksi. Vaikka kurssikehitys ei ole pahemmin näitä pienyhtiöitä hellinyt, tuloskehitys oli monella niistä varsin positiivista esimerkkeinä Harvia, Marimekko, QT ja vaikkapa Exel Composites. Mainintoja voisi saada moni muukin, mutta kokonaisuutena pienyhtiöiden tuloskausi meni varsin hyvin. Toki siellä on iso polarisaatio ja osa yrityksistä joutui hakemaan rahaa ”pakkoanneilla” rahoitustilanteensa vahvistamiseksi. Näistä esimerkkeinä Faron, Bioretec, Eezy ja viimeisimpänä ongelmistaan rahoituksensa kanssa kertoi Summa Defence.

Tuloskausi Q1 2026 on käytännössä ohi Helsingin pörssissä. Se meni kokonaisuudessaan varsin hyvin. Suuria pettymyksiä koettiin melko vähän (yrityskaupan kanssa taisteleva Tokmanni oli tällainen) ja pääsääntöisesti tulokset pääsivät odotuksiin tai hieman yli. Kotimarkkinoilla on havaittavissa orastavaa elpymistä, kun kuluttajat viimein uskaltavat laittaa rahaa hieman enemmän liikkeelle. Vastaavasti vientikysyntämme on kohtuu hyvissä kantimissa ja viime aikoina olemme saaneet myös useita myönteisiä investointiuutisia Suomeen. Vaikka pörssiyrityksemme elävätkin globaalissa taloudessa ja Suomen kansantaloudella ei ole niin isoa merkitystä, niin myös kotimarkkinoiden elpymisellä olisi merkitystä erityisesti pienyhtiöjoukkoomme. Kaiken kaikkiaan tämä vuosi alkoi tulosmielessä hyvin, ohjeistukset pitivät ja suuria dramaattisia pettymyksiä ei koettu.

Tästä on hyvä jatkaa kohti aurinkoista kesää.

18.5.2026

Mika Heikkilä

Salkunhoitaja

Proprius Partners Oy (jäljempänä Proprius tai yhtiö) on laatinut tämän materiaalin, joka ei ole osa yhtiön virallista tuotemateriaalikokonaisuutta. Esitetty informaatio saattaa sisältää Propriuksen yleistä tietoa ja näkemyksiä informaation julkaisuhetkellä, joita voidaan erikseen ilmoittamatta muuttaa, ja jotka perustuvat Propriuksen parhaan kykynsä mukaan tekemiin arvioihin ja mielipiteisiin pohjautuen sen luotettavina pitämistä julkisista lähteistä kokoamaansa informaatioon. Pyrkimyksenä on antaa mahdollisimman tarkkoja ja oikeita tietoja, mutta Proprius tai sen työntekijät eivät voi taata esitettyjen tietojen, arvioiden tai mielipiteiden oikeellisuutta tai täydellisyyttä eivätkä vastaa kolmannelta osapuolelta saatujen tietojen oikeellisuudesta. Materiaalissa esitetyt tiedot voivat muuttua tai ovat voineet muuttua materiaalin laatimisen jälkeen.

Esitys tai sen sisältämät tiedot eivät ole sijoitus-, vero-, kirjanpitoneuvoja tai lainopillisia neuvoja, kehotus kaupankäyntiin tai muihin sijoitustoimenpiteisiin tai niiden tekemättä jättämiseen eikä niitä voida missään tilanteessa pitää rahoitusvälineen myynti- tai ostotarjouksena.

Esitetyt tuotto-odotukset ovat vain suuntaa antavia arvioita, eivätkä ne ole lupauksia tulevasta tuotosta tai korosta. Sijoittajan tuotteesta saama tuotto määräytyy markkinoiden kehityksen mukaan. Markkinoiden kehitys on tulevaisuudessa epävarmaa, eikä sitä voida ennustaa tarkasti. Historiallinen tuotto ei ole tae tulevasta kehityksestä. Asiakas voi menettää sijoittamansa pääoman osittain tai kokonaan. Esitetyt tiedot eivät perustu rahoitusvälineen liikkeeseenlaskijan tai rahoitusvälineen kohde-etuuksien puolueettomaan sijoitustutkimukseen tai – analyysiin.

Asiakkaan tulee aina ennen sijoituspäätöksen tekemistä perehtyä Propriuksen julkaisemiin virallisiin dokumentteihin osoitteessa www.proprius.fi/dokumentaatio tai Propriuksen toimipisteessä. Asiakas vastaa aina yksin sijoituspäätöstensä ja toimeksiantojensa taloudellisista seuraamuksista. Proprius ei vastaa mistään välittömistä, välillisistä tai seurannaisluontoisista vahingoista tai tappioista, joita tässä materiaalissa esitetyn informaation käyttö voi aiheuttaa. Propriuksen valvovana viranomaisena toimii Finanssivalvonta. Tämä materiaali on Propriuksen immateriaalioikeudellisesti suojattua aineistoa eikä sitä saa millään tavalla jäljentää, julkaista tai levittää ilman Propriuksen kirjallista etukäteislupaa. Kaikki oikeudet pidätetään.

Haluatko saada kirjoituksiamme tuoreeltaan sähköpostiisi?

Tilaa uutiskirjeemme! Jaamme näkemyksiämme sijoittamisesta ja markkinoiden ajankohtaisista teemoista.

Lisää luettavaa