Markkinakirje XIII – Biljoonien dollarien fantasia

“It is not reality that shapes human behavior, but the image of reality.”

— George Soros

Opiskellessani vuosia sitten kirjoitin esseen osakemarkkinoiden hinnoittelukuplista. Tuolloin ajatteluni nojasi pitkälti niin sanottuun noise trader -teoriaan. Sen logiikka on yksinkertainen: epärationaalisesti käyttäytyvät sijoittajat ajavat osakkeiden hinnat kestämättömille tasoille, jonka jälkeen rationaalisemmat sijoittajat alkavat liittyä mukaan, koska markkinalle häviäminen alkaa sattua enemmän kuin mukana olemisen riskit.

George Soros on tuonut tähän maailmaan lisämaustetta refleksiivisyysteoriallaan. Ajatus siitä, että markkinat eivät ainoastaan heijasta fundamentteja vaan myös aktiivisesti muuttavat niitä, on yksi mielenkiintoisimmista tavoista tarkastella kuplien syntymistä. Kun osakekurssi nousee tarpeeksi korkealle, yritys saa helpommin rahoitusta, houkuttelee parempia työntekijöitä, saa enemmän näkyvyyttä ja usein myös lisää asiakkaita. Korkea arvostus ei siis ole pelkästään seuraus hyvästä tarinasta, vaan siitä tulee osa itse tarinaa.

Tämä on yksi syy siihen, miksi kuplat voivat vahvistaa itseään ja jatkua huomattavasti pidempään kuin fundamenttianalyysi antaisi ymmärtää.

Viime aikoina olen törmännyt ajatukseen, joka mielestäni kuvaa tätä ilmiötä vielä elegantimmin. Lopulta hyvin suuri osa arvonmäärityksestä perustuu yksinkertaisesti mielikuvitukseen.

Kyllähän jokainen, joka on joskus avannut diskontatun kassavirtamallin, tietää miten tämä toimii. Varsinkin teknologiayhtiöiden kohdalla mopo lähtee usein helposti käsistä. Jos tulevaisuuden kassavirrat ovat tarpeeksi kaukana, pienikin muutos kasvuoletuksissa tai pääoman kustannuksessa tekee ihmeitä nykyarvolle. Yhtäkkiä yhtiö, joka ei tee juuri lainkaan rahaa, näyttääkin paperilla lähes maailmanvalloitukseen kykenevältä.

Tästä syystä arvostuskuplissa mielikuvituksella on valtavan suuri rooli. Jotta joku yhtiö voidaan hinnoitella esimerkiksi P/E 200x -kertoimella, pitää sijoittajalla olla melko vahva käsitys siitä, että tulevaisuus näyttää hyvin erilaiselta kuin nykyhetki.

Viimeaikainen hyvä esimerkki tästä on SpaceX. Yhtiössä yhdistyvät kaikki klassiset elementit: uusi valtava markkina, useampi samanaikainen teknologiamurros sekä perustaja, jonka ympärille on rakentunut lähes kulttimainen seuraajakunta. Tämä ei tietenkään tarkoita, etteikö SpaceX voisi joskus olla maailman arvokkain yritys. Se on täysin mahdollista. Mutta juuri tällä hetkellä hyvin suuri osa arvosta perustuu siihen, miltä ihmiset kuvittelevat tulevaisuuden näyttävän.

Ehkä mielenkiintoisinta kuplissa ei kuitenkaan ole se, että ihmiset tekevät virheitä. Sitä tapahtuu aina. Kiinnostavampaa on se, että markkina alkaa vähitellen rakentua näiden virheiden ympärille tavalla, joka tekee niistä hetkellisesti rationaalisia.

Teknologiasektorilla tämä näkyy kaikkein puhtaimmin. Jos markkina alkaa kollektiivisesti uskoa, että tietty yhtiö tulee hallitsemaan tulevaisuuden markkinaa, yhtiö pystyy keräämään niin paljon pääomaa, osaamista ja näkyvyyttä, että siitä todella voi tulla kyseisen markkinan voittaja. Tässä kohtaa mielikuvitus ei enää ole irrallaan todellisuudesta, vaan siitä tulee mekanismi, joka osittain rakentaa tulevaisuuden itse.

Nykyisessä markkinaympäristössä tämä ilmiö on vain kiihtynyt. Informaatio liikkuu sekunneissa, narratiivit syntyvät sosiaalisessa mediassa reaaliajassa, ja algoritmit sekä momentum-strategiat vahvistavat liikkeitä ennennäkemättömällä nopeudella. Aikaisemmin sijoitusteemat rakentuivat kuukausissa tai vuosissa. Nykyään kokonainen markkinatarina voi syntyä käytännössä viikonlopun aikana.

Juuri tällaisessa ympäristössä yksi aliarvostetuimmista kilpailueduista on kärsivällisyys. Suurin osa markkinasta elää kvartaalista toiseen, reagoi jatkuvaan uutisvirtaan ja optimoi hyvin lyhyttä aikahorisonttia. Pitkäjänteinen sijoittaja voi hyödyntää tilanteita, joissa markkina joko ylihinnoittelee hypeä tai vaihtoehtoisesti ylireagoi hetkellisiin ongelmiin.

1930-luvulla B.F Skinner teki kuuluisia kokeitaan, joissa rotille annettiin vipu. Kun vipua painamalla sai aina ruokaa, kiinnostus lopahti nopeasti. Kun ruokaa ei tullut koskaan, kiinnostus katosi luonnollisesti myös. Mutta silloin, kun palkinto tuli vain satunnaisesti, vipua hakattiin käytännössä jatkuvasti.

Myöhemmin Wolfram Schultz osoitti vastaavissa tutkimuksissa, että dopamiinivaste ei ole varsinaisesti funktio mielihyvästä vaan odotusten ja lopputuloksen välisestä ennustevirheestä. Vaihtelevat palkinnot tuottavat suuremman dopamiinivasteen kuin varmat palkinnot. Tästä syystä uhkapelaaminen toimii niin hyvin.

Sijoittamisessa yhteys on aika ilmeinen. Lyhyellä aikavälillä osakemarkkina muistuttaa monesti enemmän uhkapeliä kuin sijoittamista. Erityisesti kuplissa kyse on lähinnä kollektiivisesta tuolileikistä, jossa nopeita voittoja jahdataan dopamiiniryöppyjen perässä. Onhan se ehkä parempi kuin painaa rahat Kulta-Jaskaan, mutta mentaliteetti ei aina ole kovin kaukana siitä.

Tekoälyn narratiivi

Viime vuosina tekoälystä on vähitellen tullut osakemarkkinoiden hallitseva narratiivi. Tarina on luonnollisesti erittäin houkutteleva, sillä siinä yhdistyvät monet klassiset elementit, jotka historiallisesti ovat usein johtaneet kuplaantumisiin.

Ensinnäkin kyseessä on uusi teknologia, jonka potentiaaliset vaikutukset maailmantalouteen ovat aidosti valtavat. Toiseksi investointien mittakaava on poikkeuksellinen. Pääomaa ei virtaa ainoastaan yksityiseltä sektorilta, vaan mukana ovat myös valtiot ja julkinen sektori, koska tekoäly nähdään yhä enemmän strategisesti kriittisenä infrastruktuurina.

Tekoälytarinassa on kuitenkin myös piirteitä, joita kaikissa kuplissa ei yleensä nähdä. Merkittävin niistä on se, että kysyntä on tällä hetkellä aidosti niin voimakasta, että se ylittää tarjonnan lähes koko arvoketjussa. Tästä seuraa se, että suuri osa AI-investointien ympärille rakentuneista yhtiöistä tekee tällä hetkellä erittäin vahvaa tulosta, minkä vuoksi arvostuskertoimet eivät monessa tapauksessa näytä edes erityisen aggressiivisilta.

Tästä on syntynyt nykyinen bottleneck investing -tematiikka. Markkina pyrkii tunnistamaan ne kriittiset pullonkaulat, joiden kautta koko investointiaalto kulkee. Tähän asti suurin huomio on kohdistunut puolijohdeyhtiöihin, joiden kurssikehitys on ollut lähes rakettimaista laskentatehon kysynnän ja erityisesti muistipuolen niukkuuden vuoksi. Puolijohteet eivät kuitenkaan ole ainoa pullonkaula. Keskustelu ulottuu tällä hetkellä energiaan, sähköverkkoihin, jäähdytysjärjestelmiin, maametalleihin ja käytännössä kaikkeen fyysiseen infrastruktuuriin, jota tekoäly tarvitsee ympärilleen. Tarinasta onkin vähitellen tullut yllättävän hard asset -painotteinen.

Sijoittajan näkökulmasta ongelmaksi muodostuu se, että koko tematiikka on luonnostaan hyvin hämärä. Teknologia on aina ollut sektori, jossa mielikuvitukselle jää poikkeuksellisen paljon tilaa. Osittain siksi, että harva sijoittaja lopulta ymmärtää täysin mitä kulissien takana todella tapahtuu. Kun ymmärrys on rajallista, narratiivi alkaa helposti täyttää analyysin jättämän tyhjiön.

Tekoälyn kohdalla en itse näe varsinaista ongelmaa teknologiassa. Teknologia on mielestäni saavuttanut pisteen, jossa sen hyötykäyttö on jo kiistatonta, ja vaikutukset maailmantalouteen tulevat olemaan massiivisia sekä nyt että tulevaisuudessa. Kyseessä on aidosti teollinen vallankumous. Potentiaalinen ongelma löytyy infrastruktuurista. Tällä hetkellä markkinoiden kuumin osa-alue ei ole itse tekoäly, vaan se fyysinen kapasiteetti, jonka päälle koko ekosysteemi rakennetaan. Käytännössä tämä tarkoittaa datakeskuksia.

Mistä rahat sitten tulevat?

Yksinkertaistettuna datakeskusinvestointeja rahoittavat kolme tahoa. Ensimmäisenä ovat yhdysvaltalaiset hyperscalerit eli Microsoft, Amazon, Alphabet ja Meta, joiden investointibudjetit liikkuvat jo kollektiivisesti biljoonaluokassa. Toisena tulevat ulkopuoliset strategiset rahoittajat, kuten Oracle, Softbank ja valtioiden sijoitusrahastot. Kolmannen ryhmän muodostavat infrastruktuuripääomaan erikoistuneet toimijat, kuten Blackstone, Brookfield, KKR ja Apollo, jotka rahoittavat fyysisen kapasiteetin rakentamista.

Mihin rahat menevät?

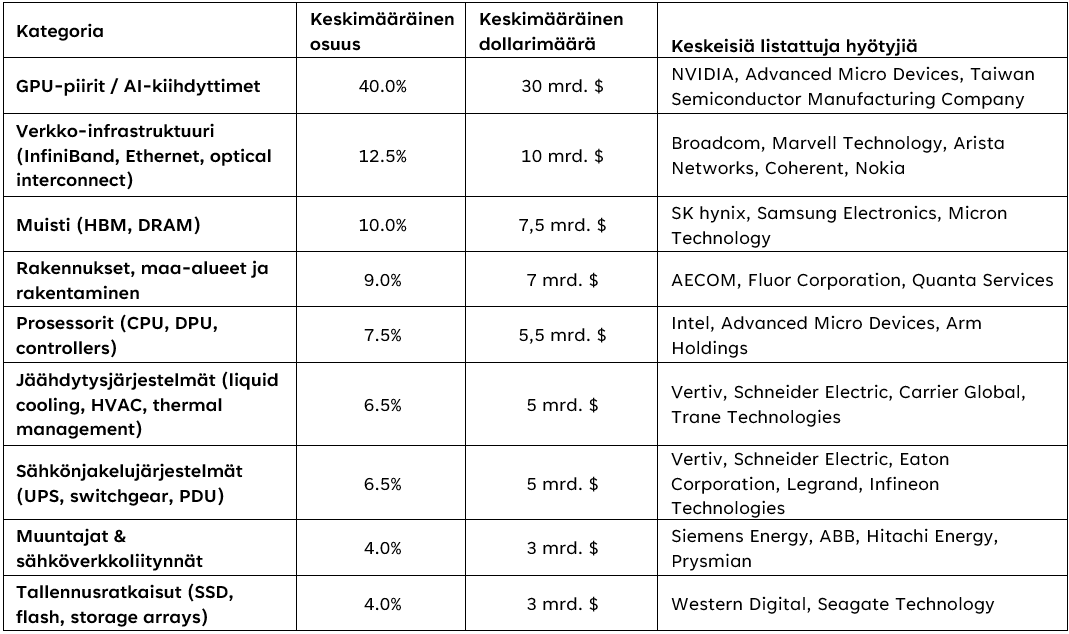

Taulukko 1: 1 GW Datakeskuksen kustannusarviot (Lähde: Nvidia, SemiAnalysis, Semiconductor Industry Association, Microsoft, Alphabet, Amazon, Meta, Vertiv, Schneider Electric, Eaton corporation, IBM)

Kun datakeskusten kustannusrakennetta tarkastelee, ensimmäinen huomio on varsin ilmeinen. Puolijohteiden osuus koko investoinnista on täysin dominoiva, mikä näkyy hyvin myös osakekurssien kehityksessä sekä tulosennusteissa viimeisen kahden vuoden aikana.

Rahaa valuu siis valtavia määriä puhtaasti puolijohdesektoriin. Investointiaalto hyödyttää toki koko arvoketjua aina verkkoinfrastruktuurista sähkönjakeluun ja jäähdytysjärjestelmiin, mutta tällä hetkellä puolijohteet ovat ylivoimaisesti suurin yksittäinen hyötyjä. Samalla juuri tämä segmentti näyttää kaikkein selkeimmältä kuplaantumiskandidaatilta.

Kuva 1: Semiconductors Indexin P/E-arvostuskertoimen sekä tulosennusteiden kehitys (Lähde: Bloomberg)

Kupla vai ei?

Jos tarkastellaan nykyisiä tuloskasvuennusteita, tilannetta on vaikea kategorisoida perinteiseksi arvostuskuplaksi. Yhtiöt tekevät aidosti kovaa tulosta ja kysyntä on tällä hetkellä poikkeuksellisen vahvaa. Se, mistä sijoittajan pitäisi ehkä ennemmin olla huolissaan, ei ole arvostuskupla vaan tuloskupla.

Tässä kohtaa palataan takaisin sijoittajien taipumukseen extrapoloida nykyhetkeä liian optimistisesti liian kauas tulevaisuuteen. Käytännössä koko AI-infrastruktuurin ympärille rakentunut tuloskasvu nojaa lähes täysin yhteen asiaan: oletukseen siitä, että nykyinen investointitahti jatkuu vielä vuosien ajan. Ja mittakaava on valtava.

Kuva 2: AI investointien määrä vuoteen 2030 mennessä verrattuna eri maiden BKT:hen (Lähde: BusinessInsider, Goldman Sachs)

Goldman Sachs on arvioinut, että tekoälyyn liittyvä investointiaalto voi nousta noin 7,6 biljoonaan dollariin seuraavan viiden vuoden aikana. IBM:n toimitusjohtaja Arvind Krishna puolestaan arvioi, että yhden gigawatin datakeskuksen rakentaminen maksaa noin 80 miljardia dollaria, josta jopa 60 miljardia kohdistuu puolijohteisiin. Jos globaalisti rakennetaan esimerkiksi 100 gigawattia uutta kapasiteettia, puhutaan jo noin kahdeksan biljoonan dollarin investoinnista.

Krishna tiivisti ongelman mielestäni hyvin: “There is no plausible ROI if everyone keeps scaling this way.”

Ja juuri tässä piilee ongelman ydin.

Tämä AI-infrastruktuurin rakentaminen muistuttaa tällä hetkellä enemmän kilpavarustelua kuin perinteistä investointisykliä. Kyse ei varsinaisesti ole tuottopelistä vaan kilpailusta, jossa jokainen suuri teknologiayhtiö yrittää varmistaa asemansa ennen kuin markkinan lopulliset voittajat ovat selvillä. Tällaisissa kilpailuissa pääomaa tuhoutuu lähes väistämättä.

Tilanteen tekee vielä ongelmallisemmaksi se, että suuri osa investoinneista kohdistuu fyysiseen infrastruktuuriin. Toisin kuin ohjelmistossa, kyseessä on rauta, jonka skaalautuvuus on rajallista ja jonka teknologinen elinkaari voi olla hyvin lyhyt. Tämän päivän GPU-klusterit voivat käytännössä olla vanhentuneita jo muutaman vuoden sisällä.

Samalla suuret yhdysvaltalaiset teknologiayhtiöt käyttävät tällä hetkellä valtaosan operatiivisesta kassavirrastaan näihin investointeihin. Ironisesti monet maailman parhaista kassavirtakoneista ovat tilanteessa, jossa ne joutuvat käytännössä ohjaamaan lähes kaiken vapaan pääoman takaisin infrastruktuurin rakentamiseen.

Karkeasti sanottuna rahaa poltetaan tällä hetkellä erittäin aggressiivisesti omaisuuseriin, joiden taloudellinen käyttöikä voi osoittautua huomattavasti odotettua lyhyemmäksi.

Optimistin vasta-argumentti on tietenkin looginen. Jos Microsoftin, Alphabetin tai Amazonin kaltaiset yhtiöt aikovat integroida tekoälyn aidosti osaksi koko tuoteportfoliotaan, niiden täytyy omistaa riittävä kapasiteetti tämän mahdollistamiseksi. Ilman infrastruktuuria ei yksinkertaisesti synny sitä liikevaihtopotentiaalia, johon koko investointitarina perustuu. Argumentti on täysin validi, mutta matematiikka muuttuu nopeasti vaikeaksi.

Esimerkiksi Microsoftin noin 120 miljardin dollarin vuotuinen AI-investointitaso edellyttää käytännössä sitä, että yhtiön täytyy kyetä generoimaan vuositasolla kymmeniä miljardeja lisää operatiivista tulosta, jotta pääoman tuotto pysyy järkevällä tasolla. Käytännössä tämä tarkoittaa sitä, että AI:n täytyy näkyä hinnankorotuksina ja uusina tulovirtoina läpi koko tuoteportfolion. Ja silloinkin taustalla elää jatkuva rakenteellinen riski.

Jos tekoäly ajan myötä demokratisoituu samalla tavalla kuin monet aiemmat teknologiat, tämän päivän aggressiivisimmat infrastruktuuri-investoinnit voivat osoittautua heikosti tuottaviksi. Avoimen lähdekoodin kielimallit, jatkuvasti alenevat laskentakustannukset ja teknologian yleinen ”commoditisoituminen” voivat johtaa tilanteeseen, jossa tekoäly muuttuu vähitellen enemmän julkishyödykkeeksi kuin aidoksi kilpailueduksi.

Historia tuntee tästä hyviä esimerkkejä. Yhdysvaltojen rautatiebuumi loi valtavasti yhteiskunnallista arvoa, mutta samalla tuhosi merkittäviä määriä sijoittajien pääomaa.

Jos tämä realisaatio alkaa vähitellen näkyä markkinassa, investointitahti ei enää ole biljoona dollaria vuodessa. Ja silloin emme välttämättä katso arvostuskuplan puhkeamista. Saatamme katsoa tuloskuplan puhkeamista.

Vielä lopuksi tähän voi yhdistää sen yleisen ajatuksen siitä, skaalaako fyysinen maailma tässä edes investointien mukana. Datakeskus voi ostaa puolijohteita melko nopeastikin, mutta 500 MW voimalaitoksen rakentaminen ei liene ihan mikään päivän homma. Jos ei ole energiaa, mitä sillä kaikella muulla tavaralla sitten tekee?

Pullonkauloja löytyy siis iso litania. Ne saadaan ratkaistua tavalla tai toisella, koska kapitalismi on siinä hyvä. Jaksavatko sijoittajat kuitenkaan odottaa siinä vaiheessa, kun arvostus on jo korkealla? Eivät välttämättä.

Biljoonan dollarin kysymys

On syytä olla infrastruktuuriteeman kanssa varovainen. Ralli voi hyvin jatkua vielä pitkäänkin, sillä olemme todennäköisesti edelleen investointisyklin alkuvaiheessa. Samalla sentimentti on kuitenkin äärimmäisen herkkä. Mikä tahansa negatiivinen uutinen liittyen investointitahdin hidastumiseen, korkojen nousuun tai yleiseen riskinottohalukkuuden heikkenemiseen voi nopeasti muuttaa markkinan dynamiikkaa.

Olemme itse olleet teemassa mukana eri tavoin, ja tähän asti suurimmat hyötyjät ovat luonnollisesti löytyneet puolijohdesektorilta. Viime aikoina olemme kuitenkin alkaneet kotiuttaa osaa voitoista. Ei siksi, että usko itse tekoälyyn olisi heikentynyt, vaan siksi, että markkinan käyttäytyminen alkaa vähitellen muistuttaa jälleen hyvin tuttua kaavaa.

Likviditeettiä imetään kaikkialta yhden narratiivin ympärille. Sijoittajien huomio kapenee, metsä alkaa hävitä puilta ja analyysi muuttuu vähitellen hinnan seuraamiseksi. Kun tarpeeksi moni alkaa ostaa vain siksi, että muut ostavat, sijoittaminen alkaa hiljalleen muuttua takaisin samaksi asiaksi kuin se on monesti ollut kuplien loppuvaiheessa: Uhkapelaamiseksi.

Olen sitä mieltä, että lopulta suurimmat tekoälyn hyötyjät löytyvät joka puolelta eivätkä ne hyödyt keskity ainoastaan tähän infrastruktuuritasoon. Melkein jopa päinvastoin. Ja ehkä juuri tässä kohtaa palaamme takaisin siihen, mistä koko kirjoitus alkoi.

Markkinat ovat lopulta ennen kaikkea kollektiivinen psykologinen järjestelmä. Joskus fundamentit määrittävät hinnan. Joskus hinta alkaa määrittää fundamentteja. Ja joskus sijoittajien yhteinen mielikuvitus rakentaa kokonaisen todellisuuden, joka hetkellisesti tekee mahdottomasta rationaalista.

Tekoäly tulee lähes varmasti muuttamaan maailmaa pysyvästi. Se ei kuitenkaan tarkoita, että kaikki sen ympärille rakennettu pääoma tulee tuottamaan omistajilleen hyviä tuottoja.

Kuten Soros aikoinaan totesi, kuplissa tehdään eniten rahaa. Kunhan ei ole viimeinen ulkona ovesta.

Proprius Partners Oy (jäljempänä Proprius tai yhtiö) on laatinut tämän materiaalin, joka ei ole osa yhtiön virallista tuotemateriaalikokonaisuutta. Esitetty informaatio saattaa sisältää Propriuksen yleistä tietoa ja näkemyksiä informaation julkaisuhetkellä, joita voidaan erikseen ilmoittamatta muuttaa, ja jotka perustuvat Propriuksen parhaan kykynsä mukaan tekemiin arvioihin ja mielipiteisiin pohjautuen sen luotettavina pitämistä julkisista lähteistä kokoamaansa informaatioon. Pyrkimyksenä on antaa mahdollisimman tarkkoja ja oikeita tietoja, mutta Proprius tai sen työntekijät eivät voi taata esitettyjen tietojen, arvioiden tai mielipiteiden oikeellisuutta tai täydellisyyttä eivätkä vastaa kolmannelta osapuolelta saatujen tietojen oikeellisuudesta. Materiaalissa esitetyt tiedot voivat muuttua tai ovat voineet muuttua materiaalin laatimisen jälkeen.

Esitys tai sen sisältämät tiedot eivät ole sijoitus-, vero-, kirjanpitoneuvoja tai lainopillisia neuvoja, kehotus kaupankäyntiin tai muihin sijoitustoimenpiteisiin tai niiden tekemättä jättämiseen eikä niitä voida missään tilanteessa pitää rahoitusvälineen myynti- tai ostotarjouksena.

Esitetyt tuotto-odotukset ovat vain suuntaa antavia arvioita, eivätkä ne ole lupauksia tulevasta tuotosta tai korosta. Sijoittajan tuotteesta saama tuotto määräytyy markkinoiden kehityksen mukaan. Markkinoiden kehitys on tulevaisuudessa epävarmaa, eikä sitä voida ennustaa tarkasti. Historiallinen tuotto ei ole tae tulevasta kehityksestä. Asiakas voi menettää sijoittamansa pääoman osittain tai kokonaan. Esitetyt tiedot eivät perustu rahoitusvälineen liikkeeseenlaskijan tai rahoitusvälineen kohde-etuuksien puolueettomaan sijoitustutkimukseen tai – analyysiin.

Asiakkaan tulee aina ennen sijoituspäätöksen tekemistä perehtyä Propriuksen julkaisemiin virallisiin dokumentteihin osoitteessa www.proprius.fi/dokumentaatio tai Propriuksen toimipisteessä. Asiakas vastaa aina yksin sijoituspäätöstensä ja toimeksiantojensa taloudellisista seuraamuksista. Proprius ei vastaa mistään välittömistä, välillisistä tai seurannaisluontoisista vahingoista tai tappioista, joita tässä materiaalissa esitetyn informaation käyttö voi aiheuttaa. Propriuksen valvovana viranomaisena toimii Finanssivalvonta. Tämä materiaali on Propriuksen immateriaalioikeudellisesti suojattua aineistoa eikä sitä saa millään tavalla jäljentää, julkaista tai levittää ilman Propriuksen kirjallista etukäteislupaa. Kaikki oikeudet pidätetään.