Kirjoitettu 1.8.2024

1990-luku muistetaan lopulta loistavana osakkeiden vuosikymmenenä, mutta se alkoi globaalin talouden osalta melko kivisesti. Yhdysvallat ajautui taantumaan keskuspankki FED:n aggressiivisten koronnostojen takia. FED reagoi 1983 alkaneen taloussyklin loppuvaiheen inflaatiopaineisiin sekä hyödykkeiden hintashokkiin nostamalla aggressiivisesti korkoja 90-luvun alussa. Rapakon takana Euroopassa 1990-luku alkoi suurilla muutoksilla. Neuvostoliiton romahtaminen sekä Maastrichtin sopimus loivat perusteita Euroopan unionille sekä eurolle. Paikoitellen nähtiin myös korkeaa työttömyyttä, varsinkin Itä-Euroopan maissa. 1990-luvun edetessä tilanne parantui merkittävästi. Neuvostoliiton hajoaminen vaikutti Suomeen erittäin negatiivisesti ja oli suuri osatekijä Suomen 1990-luvun alun lamaan. Suomi kuitenkin nousi ilmiömäisesti mm. Nokian avulla erittäin kovaksi kasvajaksi 1990-luvulla.

Haasteista huolimatta 1990-luku oli edetessään hyvin tasaisen rahapolitiikan sekä talouskasvun periodi. Se oli uuden luomisen ja rakentamisen aikaa ilman sen suurempia globaaleja kriisejä. Osakesijoittajille ympäristö oli siis hyvä.

90-luku on taas muodissa

Kesälomalla pohdin nykyistä markkinatilannetta. Perspektiivin laajentamiseksi kolusin vanhoja uutisarkistoja vuosina 1994–2000 kirjoitetuista sijoittamiseen liittyvistä artikkeleista. 1994–2000 toimii lähtökohtaisesti hyvänä referenssinä nykyajalle, sillä viimeksi pienyhtiöt kärsivät näin merkittävästi suhteessa suuryhtiöihin nimenomaan tällä kyseisellä ajanjaksolla. Aikaisempiakin samantyylisiä jaksoja löytyy, mutta vuosien 1994–2000 ja 2015–2024 periodit peilaavat toisiaan kauniisti.

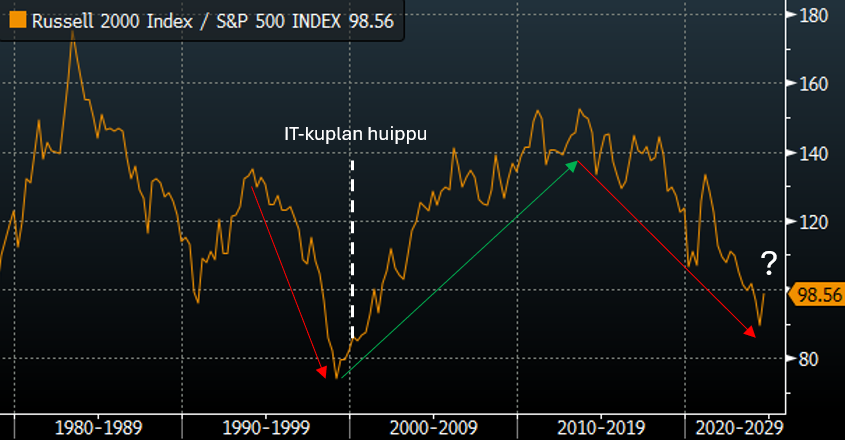

Kuva 1: Yhdysvaltojen Russell 2000 -pienyhtiöindeksin suhteellinen kehitys vs. S&P 500 -indeksi (vuodet 1978–2024, lähde: Bloomberg)

Silmääni osui CNN Money -sivuston vuoden 1999 artikkeli ”Small Caps Bounce Back”. Meinasin purskahtaa nauruun. Kirjoitus on sitä ihan samaa, mistä olemme itse markkinakirjeissäni jo sepittäneet ummet ja lammet. Sinänsä olisin voinut yhtä hyvin purskahtaa myös itkuun.

Vuodesta 1994 kesään 1999 suuret yhtiöt vetivät pienyhtiöitä kuin pässiä narussa. Suuryhtiöiden performanssi Yhdysvalloissa oli 120 prosenttia parempi kuin pienyhtiöiden. Silloinen härkämarkkina oli jättänyt hyvin vähän nurkkia koluamatta, mutta pienyhtiöt olivat jääneet rajusti telineisiin. Likviditeettirajoitteet nostettiin yhtenä syynä. Suuret instituutiot eivät yksinkertaisesti päässeet käsiksi pieniin yhtiöihin likviditeetin heikkouden takia, ja siten ne oli parempi jättää sivuun. Ylivoimaisesti paras syy oli kuitenkin se, että suuret yhtiöt tekivät kovaa tulosta. Ei ollut mitään syytä lähteä likviditeettihierarkiassa alaspäin pienyhtiöihin säätämään. Kuten yksi artikkelin haastatelluista toteaa ”You had investors clinging close to the earnings tree”.

Artikkelin kirjoitushetkellä kesäkuussa 1999 mediaaniarvostus pienyhtiöille Yhdysvalloissa P/E-luvulla mitattuna oli 13.9, kun taas suurille yhtiöille mediaani oli 25.4. Kyseessä ei ollut pelkästään IT-kupla, vaan sitä voidaan kuvailla laajemmin suuryhtiökuplaksi. IT-teeman osalta 1994–2000 teknologiayhtiöt nauttivat kovasta kasvusta sekä sitäkin kovemmasta arvostuskertoimien noususta. IT-kuplassa arvostettujen uusien teknologioiden käyttöön ottamisessa kesti kuitenkin lopulta paljon pidempään kuin sijoittavat odottivat. Alkuperäinen hurmos syntyi yhtiöiden kilpavarustelusta liittyen teknologian aallonharjalle pääsemisessä. Investointeja ajoi enemmän pelko kuin ahneus. Lopulta investoinnit eivät kantaneet nopeasti hedelmää ja jäivät taka-alalle. Monet 2000-luvun taitteen ajatukset, kuten internetin kaupallinen nousu, toteutuivat vasta 10 vuotta myöhemmin. Kuplan puhkeamisen jälkeen sijoittavat käänsivät katseensa pienyhtiöihin sekä arvoyhtiöihin, jotka pärjäsivät merkittävästi paremmin seuraavat 10 vuotta ja ylikin.

Katse nykyhetkeen ja tulevaan

Tämän päivän osakemarkkinoiden yhtäläisyydet 90-luvun loppupuolelle ovat ilmeiset. Pienyhtiöiden ja suuryhtiöiden välinen kuilu performanssissa syntyi noin 5 vuodessa 90-luvulla. Nyt kuilu on syntynyt osassa markkinoita nopeammin ja juuri niistä samoista syistä kuin 90-luvulla. Suuryhtiöiden liiketoiminnot ovat pärjänneet hienosti Yhdysvalloissa ja Euroopassa. Sijoittajilla ei ole ollut toistaiseksi hirveästi tekosyitä lähteä likviditeettihierarkiassa alaspäin hakemaan tuloskasvua. Suurin ero on se, että nykyiset suuret teknologiayhtiöt ovat lähes monopoleja omalla alueellaan ja täten äärimmäisen kannattavia liiketoimintoja, kun taas 90-luvulla tämä ei pitänyt paikkaansa. Eroista huolimatta teknologiariskit säilyvät edelleen. Tekoälyn osalta ratkaiseva tekijä on se, kuinka nopeaa tekoälyn integrointi talouteen on ja jatkuvatko investoinnit samalla vauhdilla, vai käykö samalla tavalla kuin 2000-luvun lupaaville teknologioille. Riskit jälkimmäiselle ovat vähintäänkin kohtuulliset, sillä saman tyylisiä ilmiöitä on nähty pörssin historiassa todella paljon.

Tämän osalta voi olla edessä ikäviä yllätyksiä, mutta mitään IT-kuplan tyylistä laaja-alaista romahdusta me emme tule todennäköisesti näkemään. Tämä käy ilmi jo nykypäivän arvostuksia katsottaessa. Yhdysvalloissa pienten yhtiöiden (markkina-arvo 1 ja 5 miljardin dollarin välissä) eteenpäin katsovan P/E luvun mediaani on 15.7x ja S&P 500 yhtiöiden eteenpäin katsovan P/E luvun mediaani on 18.9x. Mitään älyttömän radikaalia eroahan tuossa ei ole. Ero tosin muuttuu radikaalisti, jos verrataan omenoita päärynöihin ja otetaan S&P 500 markkina-arvopainotettu eteenpäin katsova P/E luku, joka on 25.2x. Se on jo paljon, ja korostaa sitä, kuinka kapeilla harteilla mennään isojen yhtiöiden osalta.

Kuva 2: Suurimpien yhtiöiden osuus markkinasta Euroopassa ja Yhdysvalloissa (Lähde: Kepler Cheuvreux)

Suuret yhtiöt ovat siis vallanneet pelikenttää Euroopassa ja ottaneet täysin yliotteen Yhdysvalloissa. Kuten jo 1999 kirjoitetussa artikkelissa todetaan, markkinarallin laajentuminen likviditeettihierarkiassa alaspäin ja täten pienyhtiöiden menestys vaatii sitä, että suhteellinen kasvu, arvostukset ja niistä syntyvä odotettu tuotto nousee niin korkeaksi, että se perustelee varojen hajauttamista.

Mitkä ovat sitten ne ns. triggerit? Mitä pitää tapahtua, jotta markkinoiden nousu laajenee myös suuryhtiöstä muualle Euroopassa?

Keltainen valo

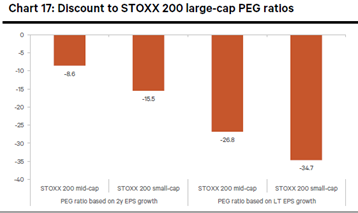

Jos pienyhtiöiden arvostukset ovat jo houkuttelevalla tasolla läpi kehittyneen maailman, niin sitten tarvitaan vielä kasvutarina – se vaikeampi yhtälön palanen.

Kuva 3: Keskisuurten ja pienten eurooppalaisten yhtiöiden PEG-alennus (P/E-luku jaettuna tuloskasvulla) suhteessa suuriin yhtiöihin eri aikavälien tuloskasvuilla. (Lähde: Berenberg)

Pidemmän päälle Euroopan on keksittävä tapa lisätä kasvua. Se tulee ainoastaan yksityisen ja julkisen sektorin hyvästä yhteishengestä. Sääntelyn lisäämisen sijaan tarvittaisiin enemmän talouden uudistuksia. Lyhyellä aikavälillä talouden pyörät ovat kiinni keskuspankeista.

Läntisen maailman tukipaketit korona-aikana saivat liikettä aikaan kuluttajissa, sijoittajissa ja lopulta myös uinuneessa inflaatiossa. Inflaatiotaisteluun lähteneet keskuspankit nostivat korkoja merkittävästi ja täten karkottivat kasvutarinan ja helpot rahaolosuhteet historiaan. Kireän rahapolitiikan kääntyminen olisi lyhyellä aikavälillä lääke ongelmiin.

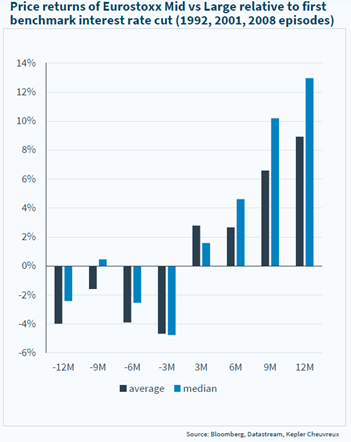

Kuva 4: Pienten/keskisuurten yhtiöiden kehitys suuria yhtiöitä vastaan ensimmäisen koronleikkuun ympärillä (Lähde: Kepler Cheuvreux)

Korkojen lasku on toiminut lähihistoriassa melko hyvin ennustaakseen suhteellista menestystä suurten ja pienempien yhtiöiden välillä. Ensimmäisen koronlaskun jälkeen pienyhtiöt ovat lähteneet suhteelliseen nousuun. Tästä olemme jo nähneet ensimmäisiä signaaleja, kun pienyhtiöt ovat Euroopassa suhteellisesti nousseet loppukeväästä lähtien.

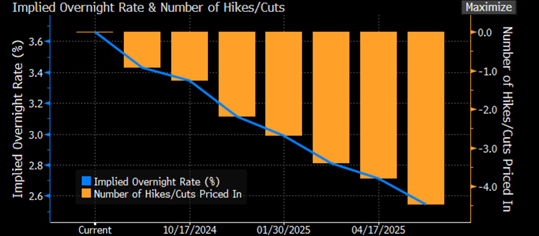

Kuva 5: Markkinoiden odotukset EKP:n korkopäätöksistä vuoden 2025 kesään asti (Lähde: Bloomberg)

Koronlaskuja näyttää myös olevan horisontissa jonkin verran. Vaatisi melkoista yllätystä, että korot jäisivät tälle tasolle lähitulevaisuudessa. Kuvan mukaisesti markkina hinnoittelee, että EKP laskisi korkoja noin 1,2 %-yksikköä seuraavan kahden vuoden aikana.

Mahdollisista viivästyksistä huolimatta tähdet alkavat olemaan siinä asennossa, että tilanne on vähintäänkin mielenkiintoinen. Samalla Yhdysvalloissa on nähty jonkinmoista käännöstä isoista teknologiayhtiöistä pienempiin yhtiöihin. Sijoittajat alkavat hiljalleen heräilemään hajauttamiseen.

Kuten CNN artikkelissa vuonna 1999 silloisen First Albany Corporationin sijoitusjohtaja Hugh Johnson toteaa.” You could look the other way for a while, but you no longer can”

Historian siivet havisevat.