“I’ll tell you one thing, it’s a cruel, cruel world.”

– Danny Devito

Yksi lempikirjoituksiani aktiivisesta salkunhoidosta on Alpha Architectsin vuonna 2016 verkkosivuillaan julkaisema kirjoitus ”Even God would get fired as an active investor”. Kirjoitusta varten he olivat luoneet tutkimuksen siitä, että jos olisi valinnut Yhdysvalloista täydellisellä ennustamisen kyvyllä vuosien 1927–2016 aikana aina seuraavan 5 vuoden aikana parhaiten tuottavat osakkeet täydellisellä osumatarkkuudella, niin kuinka olisi käynyt?

Parhaimman portfolion vuosituotto olisi yltänyt 29,37 %:n vuosituottoon vasten S&P 500 osakeindeksin 9,87 %:n vuosituottoa. Täydellisellä poiminnalla olisi siis tehnyt käsittämättömän 14,1 %:n ylituoton noin 90 vuoden ajan per vuosi. Vuotuistettu volatiliteetti tälle portfoliolle olisi ollut hieman korkeampi 22,41 %:ssa vasten S&P 500-osakeindeksin 18,96 %:a. Täydellisestä osakepoiminnasta huolimatta portfolion maksimilasku tällä aikaperiodilla oli -76 %, ja pahimmillaan takaisin huipulle kiipeäminen kesti 1 400 päivää eli melkein 4 vuotta.

Alpha Architects teki myös version hedge-rahastosta, joka samalla tavoin täydellisesti valitsi parhaimmin tuottavat osakkeet, mutta myös shorttasi huonoimmin tuottavia osakkeita. Lopputulokset olivat tietenkin järkyttävän hyviä pidemmän päälle, mutta myös täydellisellä ennustamisella long/short -strategialla tuli lukuisia suhteellisia tappioputkia, joissa strategia hävisi jopa yli 50 %:lla indeksilleen.

Eli oikeastaan ihan sama mitä olisi tehnyt, niin aina välillä tilanne olisi kehittynyt niin huonosti, joko absoluuttisesti tai suhteellisesti, että potkuthan siitä olisi tullut.

Valitusta strategiasta huolimatta osakemarkkinoilla siis tulee takkiin aina vähän väliä, ja joskus jopa aika pahasti. Mitä pidempi horisontti, sitä enemmän kaaosta salkun vaiheisiin mahtuu. Joskus häviät vertailuindeksillesi aivan 100–0 hetken aikaa, kunnes tilanne kääntyy. Olkoot vertailuindeksisi S&P 500 tai sitten naapurin osakesalkku. Pidemmän päälle lopputulos kuitenkin paranee merkittävästi, kun jaksaa istua kaaoksen läpi.

Kärsivällisyys on kuitenkin harvinaista, ja sijoittaja ei keskimäärin onnistu hiljentämään näitä soraääniä ja muuta melua, mitä markkina tuputtaa jatkuvasti. Korvatulpat auttavat tai se, että hukkaa vahingossa nettipankin tunnukset johonkin, mutta tilanne on jatkuvasti päällä niillä, jotka aktiivisesti osakemarkkinoita seuraavat joko harrastuksena tai työnsä puolesta.

Kuva 1: Kuinka tehdä rahaa osakemarkkinoilla

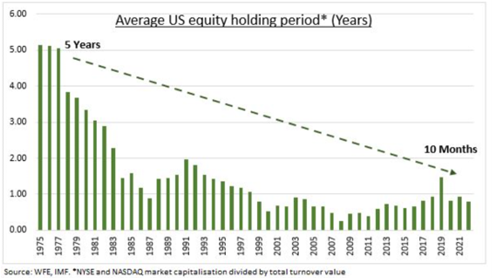

Kuva 2: Keskimääräisen osakkeiden pitoajan kehitys Yhdysvalloissa (Lähde: WFE, IMF, NYSE & NASDAQ)

Markkinoiden tehokkuuden myytti

“If I subscribed to the efficient market theory I would still be delivering papers”

– Warren Buffett

Markkinoiden tehottomuudella perustellaan usein näkemyksenottoa osakesijoituksissa. Jälkeenpäin tarkastellen näkemyksen ottamisessa on usein enemmän yli-itsevarmuus ajajan paikalla kuin se, että markkinat olisivat olleet väärässä. Ne nimittäin usein eivät ole väärässä. Tästä huolimatta osakepoimijan on kuitenkin jollain tasolla uskottava, että markkina tekee kömmähdyksiä aina vähän väliä.

Oman urani aikana tämä tehokkaan markkinan hypoteesi on konkretisoitunut kauniisti arvosijoittajan lempiviholliseen: arvoansoihin. Arvoansat ovat klassikkoesimerkki siitä, kuinka sijoittaja yliarvioi omat kykynsä ja aliarvioi markkinoiden älykkyyden. Tästä aiheesta kirjoitin mm. vuoden 2024 toukokuussa julkaistussa ”Vaivanpalkaksi päänsärkyä”.

“If markets were gigantically, obviously and often inefficient, people would come in and take advantage of all these inefficiencies in a far easier manner than seems to happen in real life”

– Cliff Asness, AQR

Käytännön kokemuskin kertoo , että joskus osakkeissa nähdään melko radikaaleja vinoumia. Näistä markkinavinoumista on olemassa lukematon määrä tarinoita, joissa on aika helppo nähdä, mitä tulee tapahtumaan, mutta ei sitä, milloin se tulee tapahtumaan. On myös lukematon määrä tapauksia, joissa hyvin selkeät arbitraasitilanteet eivät yksinkertaisesti toteutuneet niin kuin niiden olisi pitänyt, jolloin sijoittajat polttivat lopulta näppinsä. Kyseessä on usein ns. limits-to-arbitrage. Tämä tarkoittaa sitä, että monen tekijän summana ilmiselvät arbitraasitilanteet eivät korjaannu odotetun mukaisesti.

“The market can remain irrational longer than you can remain solvent.”

– John Maynard Keynes

Näistä epätehokkuuksista hyötyminenhän on nimenomaan yksi aktiivisen osakesijoittajan tärkeimpiä lisäarvon luojia. Markkinat ovat kuitenkin lähes jatkuvasti jotenkin väärässä ja joskus paljon suuremmin väärässä. Kuten todettiin, nämä vääristyneet tilanteet eivät kuitenkaan välttämättä taianomaisesti korjaudu itsestään, ja vaikka korjaantuisivat, niin sijoittaja on todennäköisesti heittänyt pyyhkeen kehään jo kauan aikaisemmin.

“Offsetting actions by informed investors do not typically suffice to cause the price effects of erroneous beliefs to disappear with the passage of time”

– Fama and French 2007.

Väärät näkemykset korostuvat mitä enemmän niiden taustalle kaadetaan rahaa. Kolikon toisen puolen ottaminen onkin usein hullujen hommaa. Siksi monet usein luovuttavat ja kääntyvät momentum-sijoittajiksi. Kaikki muut tyylit ovat henkisesti liian vaikeita. Kaikista parhaiten tämän tietävät hedge-rahastot, joita on kaatunut melkoisen paljon vuosien saatossa tähän samaiseen teemaan. Ironisesti hedge-rahastojen korrelaatio S&P 500-osakeindeksiin tuppaa aina nousemaan tietyin väliajoin.

Anomaliat – aktiivisen osakesijoittajan elinvoima

” We search through historical data looking for anomalous patterns that we would not expect to occur at random.”

– Jim Simons

Markkinoiden tehokkuuden epäonnistumiset ovat meidän mielestämme se, millä aktiivinen osakesalkunhoito elää. Propriuksen tyyliset markkinatoimijat ovat pitkään historiassa nojanneet arvo- sekä pienyhtiöanomalioihin. Anomalioilla siis tarkoitetaan sijoitusstrategiaa, joka näyttää tuottavan systemaattisesti riskiin nähden ylisuuria tuottoja, joita ei pystytä perinteisillä rahoitusteorian malleilla selittämään. Nämä kaksi anomaliaa ovat olleet pitkään melko kestävällä pohjalla, mutta niiden toimivuus on vaihdellut paljon riippuen erilaisista tekijöistä kuten maantieteellisestä fokuksesta ym. Arvosijoittaminen taas tyylinä on hyvin suosittua, mutta se on finanssikriisin jälkeen ollut harvinaisen heikko sijoitustyyli. Kummatkin anomaliat ovat kompuroineet todella pahasti viime aikoina. Kuten sanoin, sijoitusmaailmassa ei ole hopealuoteja.

Arvosijoittamista kuitenkin tukee vahvasti riskiajattelu. Useimmiten arvosijoittamista kuvastaa matalat odotukset ja sitä kautta matalat arvostuskertoimet. Arvoyhtiöiden on usein helpompi täyttää markkinoiden odotukset kuin kalliimpien yhtiöiden. Usein kuuleekin sanottavan, että arvostuskertoimissa on ”maata jalkojen alla”. Tietenkin maa jalkojen alla ei kauheasti auta siinä, kuinka korkealle voi hypätä. Siihen tarvitsee ihan omia jalkalihaksia.

Kuva 3: Pessimisti ei pety (Lähde: Dechow & Sloan 1997)

Dechow ja Sloan vuoden 1997 tutkimuksessaan argumentoivat, että arvo-osakkeet yliperformoivat, koska markkina luottaa liikaa analyytikoihin, jotka ovat ylioptimistisia tulosennusteissa eivätkä myöskään osaa ennakoida keskiarvoistumista yhtiön fundamenteissa. Tämä keskiarvoistuminen on nähty olevan jonkinnäköinen luonnonlaki, joka pätee lopulta aina.

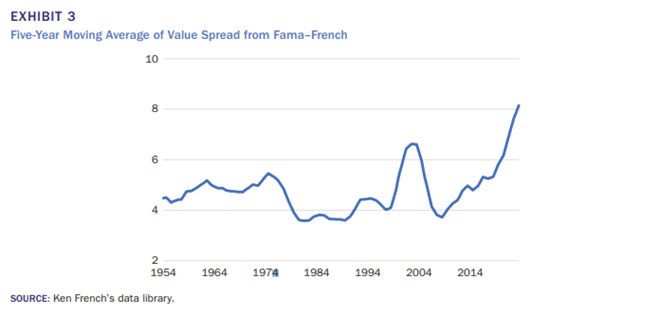

Kuva 4: 5 vuoden liukuva keskiarvo korkean sekä matalan price-to-bookin yhtiöiden arvostuseroista (Lähde: Cliff Asness, AQR)

Arvo- ja kasvuyhtiöiden ero on kasvanut kasvamistaan. Kuvassa on käytetty price-to-book -mittaria, joka tietenkin vetää puoleensa paljon kritiikkiä siitä, että onko se oikea mittari enää nykyään. Todellisuudessa sillä ei oikeastaan ole mitään merkitystä. Pitkälti samaan lopputulokseen pääsee litanialla erilaisia arvostusmittareita ja niiden yhdistelmiä. Myöskään kritiikki siitä, että nykyään arvo piilee ei-fyysisissä omaisuuserissä ei vaikuta tähän laskelmaan juurikaan. Lisäksi, jos laskelmaan lisää pienyhtiöt, niin juuri mikään ei muutu.

Keskiarvoistumista ei ole tapahtunut. Oikeastaan päinvastoin. Vahvin selitys tälle ilmiölle toistaiseksi lienee se, että maailma on ajautunut ”winner-takes-all” -tyyliseen talousjärjestelmään eli yhtiökenttä on hiljalleen monopolisoitunut täysin. Tämä efekti on luonut järkyttävän määrän varallisuutta indeksisijoittajille, jotka pystyvät yksinkertaisesti vain istumaan tämän trendin päällä oikeastaan ilman mitään rajoitteita. Aktiivisille osakerahastoille tämä on vaikeampaa. Sääntely rajoittaa rahastojen keskittymistä, mutta indeksejä se ei rajoita. Tällaisten supermonopolien aikakaudella, kuten Yhdysvaltojen kuuluisa Magnificient 7, S&P 500-indeksi dominoi lähes kaikkia aktiivisia salkunhoitajia, ihan sama, mihin salkunhoitajat sijoittavat. Kuuluisa sanonta meneekin niin, että lopulta kaikkien vertailuindeksi on S&P 500 -osakeindeksi.

”Winner-takes-all” pätee myös allokaatioihin ja rahan liikkumiseen ympäri maailman. 2000-luvulla tämä arvosijoitustyylin heikkous kesti sen verran lyhyen aikaa, että massipäälliköt ympäri maailman eivät juurikaan ehtineet muuttaa omia sijoitususkomuksiaan. Tärkeintä ei ole se, kuinka rajuksi nämä arvostuserot muodostuvatvaan se, kuinka kauan tämä trendi ja tasot kestävät. Nyt taustalla on tuskaisen pitkä taival arvosijoittajille, mikä on käytännössä tappanut koko sijoitustyylin, kun perälauta ei enää kestä.

Sama lienee tapahtunut pienyhtiösijoittamiselle, jossa koronakriisin huipuista on lasketeltu niin suoraan rotkoon, että selviytyjiä ei kauheasti enää ole.

Eli vanhat kunnon anomaliat ovat toistaiseksi pilalla. Mitä on sitten tilalla?

Sopulilauma seuraa hintaa

“Buy stocks that go up; if they don’t go up, don’t buy them”

– Will Rogers

Momentum-ilmiö on syönyt lähes koko ilmatilan. Se on kärsimättömän sijoittajan aikakaudella loistava lääke. Momentum-anomalia ei ole mitenkään uusi ilmiö. Se on yli 200 vuotta vanha markkinailmiö, ja sitä usein kutsutaankin markkina-anomalioiden isoisäksi. Momentum-strategioita on monenlaisia, mutta tässä tekstissä puhun nimenomaan alkuperäisestä ja eniten käytetystä momentum-strategiasta eli hintamomentum-strategiasta.

Momentum on arvo- ja pienyhtiösijoittamista vieläkin yksinkertaisempi strategia. Siinä otetaan joko 3- tai 6 kuukauden aikana parhaiten kehittyneet osakkeet valitulta maantieteelliseltä alueelta ja ostetaan niitä. Portfoliota veivataan aina joko 3 tai 6 kuukauden välein ja aina ostetaan niitä osakkeita, joiden pörssikurssit ovat menneet parhaiten. Mitään fundamenttianalyysiä ei tehdä, ostetaan ainoastaan hintaa. Tällä tavalla saadaan ostettua vain nousevia osakkeita (ainakin peruutuspeilin näkökulmasta).

Tämä strategia on yksi hämmästyttävimpiä esimerkkejä markkinan tehottomuudesta. Se, että ainoastaan pörssikurssin hinta ja sen kehitys tukisi ylituottoa, on markkinan tehokkuuden matalimman asteen tuhoutuminen. Tämän pörssianomalian taustalla on kuitenkin suhteellisen hyvät perusteet nykymaailmassa:

- ”Winner-takes-all” –tyylinen ympäristö syöttää suoraan momentumin lapaan. Samat yhtiöt rohmuavat markkinaosuutta ja tekevät järkyttäviä marginaaleja. Pörssikurssit menevät hyvin ja päätyvät jatkuvasti momentum-strategioiden sisään.

- Passiivisten sijoitusratkaisuiden koko ja netto-ostot pelaavat yhteispeliä momentum-anomalian kanssa. Passiiviset sijoitusratkaisut ostavat markkina-arvoa. Mitä isompi, sen enemmän ostetaan. Samalla mitä enemmän ostetaan, sitä enemmän painetta osakkeilla on kysynnän takia nousta. Mitä enemmän osakkeet nousevat, sitä enemmän momentum ostaa niitä. Piiri pieni pyörii.

- Teknologian aiheuttama markkinaosapuolien käyttäytymisen muutos on ajanut sijoittajat kärsimättömämmiksi, ajaen heidät oikeastaan ostamaan lähinnä hintaa eikä arvoa. Tämäkin tukee momentum-tyylisten strategioiden positioita.

Näistä hyvistä lähtökohdista huolimatta momentumin sanotaan usein toimivan siihen asti, kunnes se ei toimi ollenkaan. Momentum toimii parhaiten, kun tietyt markkinasegmentit jatkavat pitkään hyvää menestystä, mutta se kärsii merkittävästi, jos markkinoilla on paljon tyylimuutoksia tai yleinen markkinan sentimentti happanee.

Momentum onkin tällaisen kaoottisen sijoitusympäristön kaunis ratkaisu, joka luo henkistä selkeyttä strategiaan. Ostetaan vaan nousevia osakkeita, niin ei tarvitse sen enempää miettiä.

Kuva 5: Momentum-sijoittaja heittää arvosijoittajan raamatun roskikseen.

Epämukava totuus

“Uncertainty is an uncomfortable position. But certainty is an absurd one.”

– Voltaire

Jos tuoton tekeminen on niin yksinkertaista, että seuraa vain tuottoja loputtomiin, niin mikä ihmeen järki tässä on enää tutkia yhtiöitä niiden osakkeiden hintaa ja hintakehitystä pidemmälle? Onko markkinoiden epätehokkuuksien hyötykäyttö edes järkevää, jos epätehokkuudet eivät poistu tai poistumisessa menee ikuisuus? Miksen laittanut kaikkia rahojani Trumpin kryptokolikkoon?

Osakesijoittaminen pitkäjänteisesti on henkisesti hankalaa. Se on paikoitellen ihmismielelle jopa mahdotonta. Pitkäjänteisyys on teoriassa helppoa, mutta käytännössä lähes mahdotonta. Taistellaanko viimeiseen kellonlyömään asti, vai mihin se pitkäjänteisyys sitten kuolee?

Pitkäjänteisyyden kuolema tulee useimmiten joko siitä, että tulkitaan sijoitus virhesijoitukseksi tai siitä, että tehdään sijoitusvirhe. Usein virhesijoitusta perustellaan väärällä näkemyksellä tai sillä, että ei olla otettu tarpeeksi selvää sijoituksesta. Valitettavasti virhesijoituksen ja sijoitusvirheen ero usein hämärtyy näissä tapauksissa. Sijoitusvirheellä tarkoitetaan yksittäistä sijoituspäätöstä, jonka taustalla on enemmän huonoa tuuria kuin sitä, että sijoittaja olisi tehnyt systemaattisen toimintatapavirheen. Useimmiten sijoitusvirheet tehdään, kun riskinottokyky ja kurinalaisuus alkavat pettämään. Klassisia sijoitusvirheitä on osakkeiden veivailu edestakaisin, paniikissa pohjalla myyminen tai FOMO:ssa huipulla ostaminen. Virhesijoituksia tapahtuu kaikille ja ne ovat olennainen osa pitkäjänteistä sijoittamista, mutta sijoitusvirheitä pitäisi välttää loppuun asti sillä ne johtavat tuottojen menetykseen.

Kuva 6: Sijoittajien höntyilyn hinta (Lähde: Morgan Stanley)

Tulee mieleen salilla käynti tai urheilu. Moni tekee sitä kurinalaisesti hetken aikaa, mutta kuinka moni tekee sitä tasaisesti esimerkiksi 10 tai 20 vuotta herkeämättä koskaan? Aika usein salkunhoitajille lipsahtaa Magnificent 7 -yhtiöitä salkkuun lopulta, kun ei sitä vastaan kannata taistella tai lähtee työpaikat alta. Näkemystä saa tietenkin vaihtaa ja useimmiten sitä pitääkin vaihtaa, jos faktat muuttuvat, mutta riskiltä ei koskaan pysty piiloutumaan. Riski löytää sijoittajan aina lopulta osakemarkkinoilla. Mitään hopealuoteja osakesijoittamisessa ei ole, eikä tule koskaan olemaan, paitsi hajautus tietenkin.

“Establishing and maintaining an unconventional investment profile requires acceptance of uncomfortably idiosyncratic portfolios, which frequently appear downright imprudent in the eyes of conventional wisdom.”

– David Swensen

Totuus on kuitenkin se, että jos haluaa yltää ns. parempiin tuottoihin kuin markkina yleisesti, niin on tehtävä jotain epämukavaa. Pullantuoksuinen ja mukava sijoittaminen harvoin tuo suurimpia tuottoja. Tässä kontekstissa David Swensenin lainauksessa on perää. Jatkumona tähän logiikkaan haluaisin nostaa hattua kryptosijoittajille tähän asti saavutetusta menestyksestä huolimatta siitä, mitä mieltä itse olen.

AQR:n Cliff Asness toteaa kirjoituksessaan ”The less-efficient market hypothesis”, että sijoittaminen on aina ollut haaste, joka kombinoi kahta asiaa: 1) oikean hypoteesin erottaminen väärästä, 2) valitussa hypoteesissa pysyminen.

Propriuksen näkökulmasta oikean hypoteesin erottaminen väärästä ei ole se haastava osuus. Haastavin osuus on hypoteesissa pysyminen.

Me jatkamme keskittymistä arvo- ja pienyhtiösijoittamiseen, vaikka se voi välillä olla jopa tuskallista ja vaatia pitkäjänteisyyttä. Uskomme, että pitkä aikajänne ja kurinalainen strategia tuottavat lopulta parhaat tulokset. Markkinat testaavat jatkuvasti kärsivällisyyttä, ja lyhyen aikavälin paineet voivat houkutella nopeisiin päätöksiin., Me pysymme uskollisina periaatteillemme ja sijoitusfilosofiallemme, vaikka valitsemamme alueet saattavat tällä hetkellä vaikuttaa joidenkin mielestä hölmöiltä .

Swensenin ajatusta seuraten uskomme, että juuri ne epämukavuusalueet, joita sijoittajat hylkivät, ovat niitä, jotka lopulta tuottavat loistavasti, kunhan niille annetaan aikaa.

Hyvää vuoden alkua toivottavat,

Apinat tikanheitossa