Pitkäjänteisen sijoittajan pitäisi (kerrankin) uskoa akateemisiin tutkimuksiin perustuviin pitkän aikavälin odotettuihin tuottoihin, ja niiden pohjalta välttää varojen allokoimista Yhdysvaltojen osakemarkkinalle tai ainakin S&P 500 –indeksiin juuri nyt. Lukijan kannattaa kuitenkin huomioida, ettei Proprius Partnersilla ole Yhdysvaltoihin sijoittavaa rahastoa ja siten mielipidettäni voidaan pitää puolueellisena. Jos et pidä siitä, että parturi suosittelee hiustenleikkuuta tai varainhoitaja haastaa nykyisen sijoitusteesisi, suosittelen lopettamaan lukemisen tähän.

Sijoittajia pitäisi kiinnostaa, millaista riskipreemiota otetuille riskeille maksetaan. Toki sijoittaja voi olla myös riskineutraali, jolloin häntä kiinnostaa ainoastaan sijoitusten odotettu tuotto, joka tosin on hyvin linkissä eri omaisuuslajeista saatavaan riskipreemioon. Kuulostaa melko itsestään selvältä, eikö? Ehkä jopa liian itsestään selvältä, minkä vuoksi sijoittajat päätyvät kerta toisensa jälkeen keksimään mitä luovempia perusteluja sijoituskohteiden houkuttelevuudelle huolimatta niiden alhaisista riskipreemioista tai odotetuista tuotoista. ”Mutta kun tällä kertaa kaikki on toisin…”

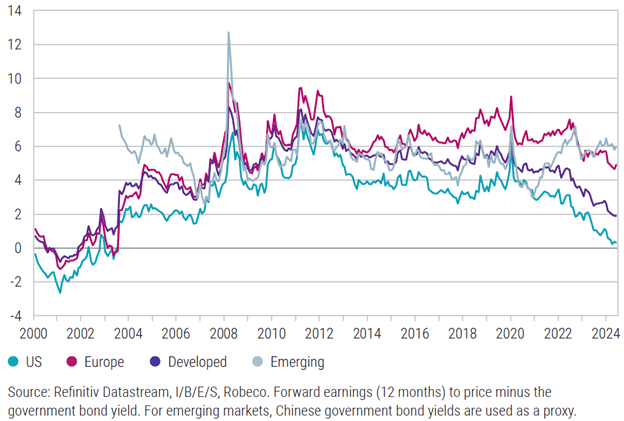

Kuva 1: Osakeriskipreemio eri osakealueilla (Lähde: Robeco)

Yhdysvaltojen osakeriskipreemio on tippunut nollaan. Tällä tasolla se oli viimeksi IT-kuplan puhkeamisen jälkimainingeissa. Osakkeiden tulostuotto on siis 10-vuotisen Yhdysvaltojen valtionlainan tuoton tasolla eli noin 4,3 %. Nykyisellä tuloskasvutasolla sijoittajan on uskottava arvostusten loputtomaan nousuun, jotta osakeriskin kantamisesta palkitaan. Pitkän horisontin sijoittajan kannattaisi ostaa mieluummin Yhdysvaltojen valtionlainaa.

Rahoitusalan instituutiot laskevat eri omaisuuslajeille ja osakealueille pitkän aikavälin odotettuja tuottoja. Useimmat heistä julkaisevat näitä melko avoimesti vuotuisissa Capital Market Assumption (CMA) papereissaan. Kävin läpi kahdeksan eri toimijan CMA:t (J.P Morgan, Blackrock, Morgan Stanley, Invesco, Robeco, Pimco, AQR ja Goldman Sachs). Yhdysvaltojen osakemarkkinan vuotuinen tuotto-odotus seuraavalle kymmenelle vuodelle ei ollut yhdessäkään paperissa korkeampi kuin globaalin osakemarkkinan ja useimmissa papereissa se oli osakealueista alhaisin. Näistä toimijoista Goldman Sachs kohautti markkinoita julkaisemalla lokakuussa laskelmansa, jossa se ennustaa yhdysvaltalaisten osakkeiden odotetuksi vuosittaiseksi nimellistuotoksi 3 % ja reaalisesti tarkasteltuna vaivaiset 1 % vuodessa seuraavan vuosikymmenen aikana. Toisin kuin yhden vuoden ennusteilla, joita monet toimijat tarjoavat asiakkailleen lähinnä tuottaakseen sisältöä, pitkän aikavälin odotetuilla tuotoilla on osoitettu olevan edes jonkinlaista ennustevoimaa. Miksi sitten sijoittajat tuntuvat sivuuttavan nämä odotettujen tuottojen mallit ja allokoivan yhä enenevissä määrin varoja Yhdysvaltojen osakemarkkinoille?

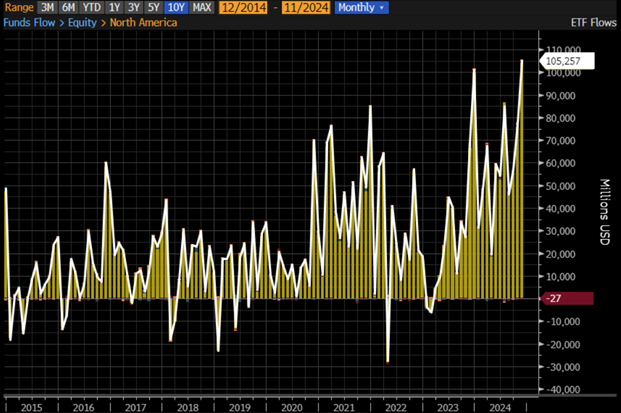

Kuva 2: Nettomerkinnät yhdysvaltalaisiin osake-ETF:iin (Lähde: Bloomberg)

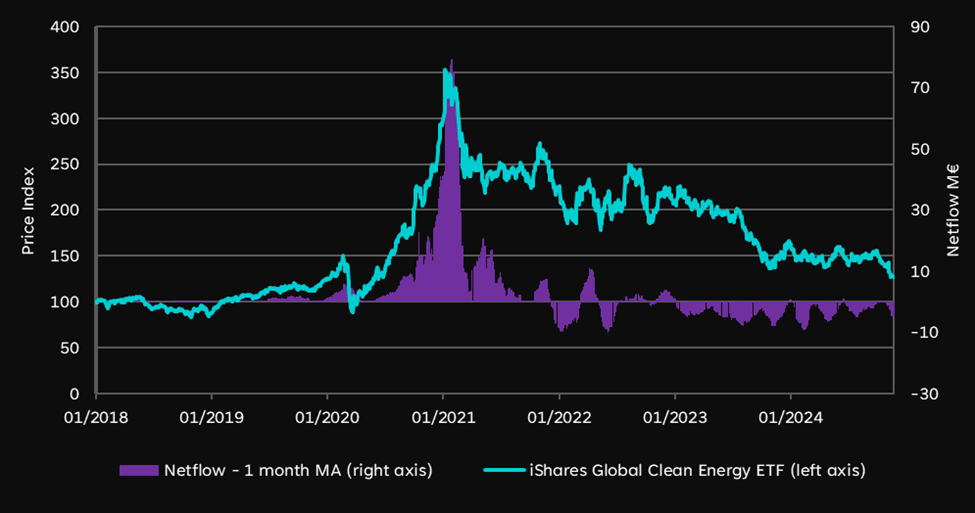

Sijoittajilla on taipumusta juosta performanssin perässä. Tärkein selittävä tekijä tälle epärationaaliselle odotettujen tuottojen sivuuttamiselle onkin Yhdysvaltojen osakemarkkinoiden usean vuoden erityisen vahva kehitys ja sitä seuraava Fear of missing out (FOMO). Kuten tiedetään, vastaavia tilanteita on nähty historiassa useita, ja ne ovat harvoin päättyneet hyvin. Temaattinen sijoittaminen vihreään siirtymään vuonna 2021 toimii yhtenä esimerkkinä FOMO:sta.

Kuva 3: Case vihreä siirtymä (Lähde: Bloomberg, Proprius Partners)

Hyvän kehityksen perässä sijoittaminen on paljon tutkittu ja tunnistettu sijoitusstrategia, jota kutsutaan momentum-sijoittamiseksi. Kuten monet tutkimukset kuitenkin osoittavat, momentum- strategia toimii tyypillisesti 6–12 kuukauden horisontilla. Tyypillinen sijoittaja sen sijaan arvioi markkinoiden tulevaisuuden näkymiä menneen 3–5 vuoden horisontilla ja allokoi varoja tällä horisontilla pärjänneisiin markkinoihin. Tuottojen tekemisen näkökulmasta tämä on tyypillisesti huonoin aika lähteä kääntämään salkun allokaatiota. Kuten muun muassa AQR:n Cliff Asness muistuttaa, trendin seuraamisen sijaan 3–5 vuoden horisontilla maltillinen vastavirtaan sijoittaminen on todettu paremmaksi strategiaksi.

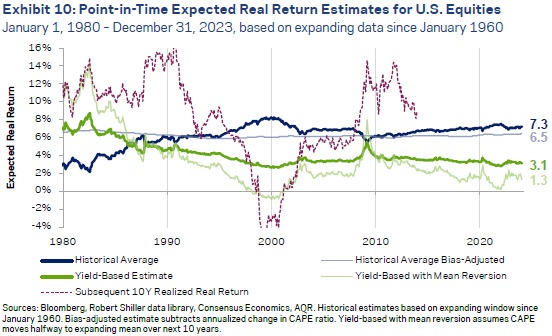

Kuva 4: Yhdysvaltalaisten osakkeiden 10 vuoden odotetut reaalituotot vs. toteutuneet 10 vuoden vuosittaiset reaalituotot (Lähde: AQR)

Kuten kuva yllä osoittaa, historiallisia tuottoja seuraamalla yhdysvaltalaiset osakkeet olisivat näyttäneet houkuttelevimmalta sijoituskohteelta vuonna 2000, mutta todellisuudessa olisit saanut kyseiselle sijoitukselle seuraavan 10 vuoden aikana keskimäärin -3 % vuosittaisen reaalituoton. Sen sijaan eteenpäin katsovat tulostuottoperusteiset mittarit ovat antaneet parempia ennusteita tulevista osaketuotoista.

Toistaiseksi viimeisen kolmen vuoden aikana Yhdysvaltoihin varoja allokoineet sijoittajat voivat olla hyvin tyytyväisiä ratkaisuunsa. Ehkä kaikki on tosiaan tällä kertaa toisin, eivätkä odotetut tuotot kerro koko totuutta. Palataanpa vielä odotettuihin tuottoihin. Mitä ne nyt sitten oikein pitivätkään sisällään?

Riskipreemio on usein tiukassa linkissä omaisuuslajin odotettuun tuottoon, mutta ei kuitenkaan koko totuus. Vaikka myös pitkän horisontin (n.10 vuotta) ennusteisiin liittyy paljon epävarmuutta, on niillä huomattavasti suurempi ennustevoima kuin lyhyen horisontin ennusteilla, jolloin muun muassa arvaamattomat makrotekijät nousevat merkittävään rooliin. Tästä esimerkkinä voidaan nostaa USA:n tulevan presidentin poliittiset toimet, jotka todennäköisesti vaikuttavat osakkeiden tuottoihin lyhyellä aikavälillä, mutta joiden merkitys pienenee pidemmällä horisontilla. Sama koskee osakkeiden arvostusta. Lyhyellä aikavälillä osakkeiden arvostus voi käytännössä olla mitä vain ja siten sijoitusperiodin alun arvostus ei selitä osakkeiden tuottoja lyhyellä aikavälillä. Sen sijaan pitkällä aikavälillä sijoitusperiodin alun arvostus on nähty olevan merkittävin selittävä tekijä odotetuissa tuotoissa.

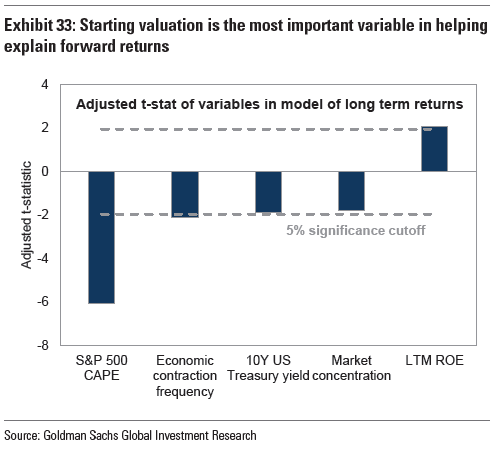

Kuva 5: Eri muuttujien selitysasteita odotettuihin tuottoihin (Lähde: Goldman Sachs)

S&P 500 -indeksin viimeaikainen vahva kehitys on ollut suurelta osin arvostuksen vetämää ja siten indeksin nykyinen arvostus on lähellä historiallista huippulukemaa. Ylivoimaisesti käytetyin arvostusmittari odotettujen tuottojen malleissa on Shillerin CAPE, joka on syklikorjattu P/E-luku, jossa yhtiöiden nykyinen hinta jaetaan viimeisen kymmenen vuoden keskimääräisellä tuloksella. Nykyinen 38x CAPE vastaa tunnusluvun 97:ttä prosenttipistettä 1930-luvulta tarkasteltuna ja viittaa 4 % vuosittaiseen tulevaan tuottoon.

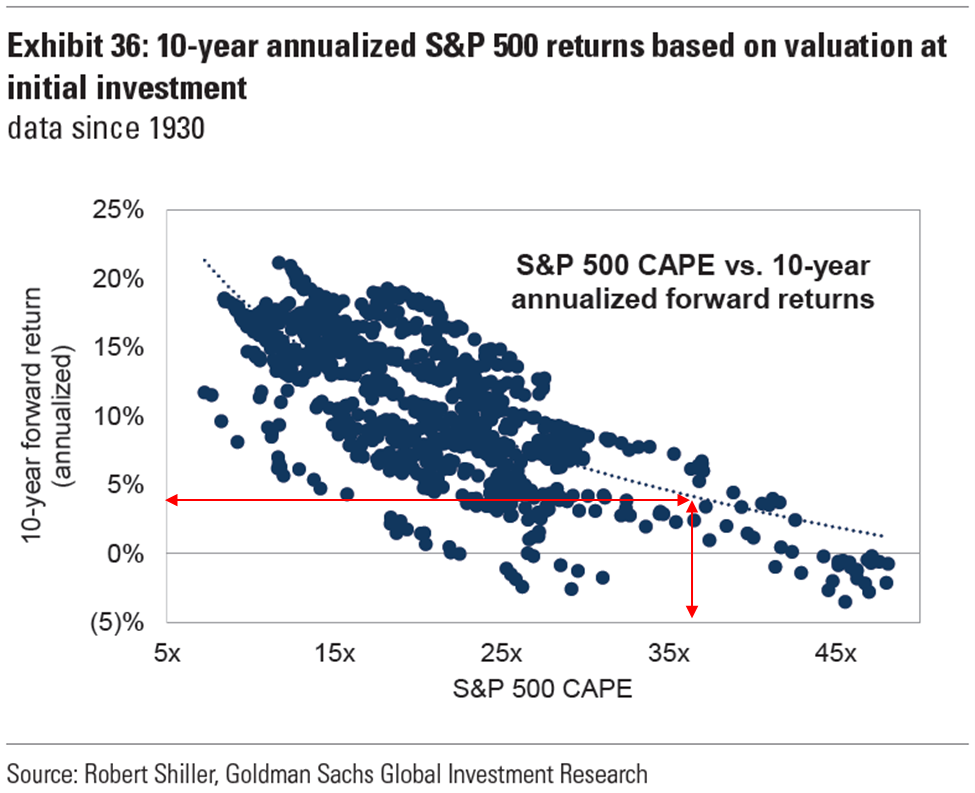

Kuva 6: Sijoitusperiodin alun arvostuksen suhde tuleviin 10 vuoden tuottoihin (Lähde: Goldman Sachs)

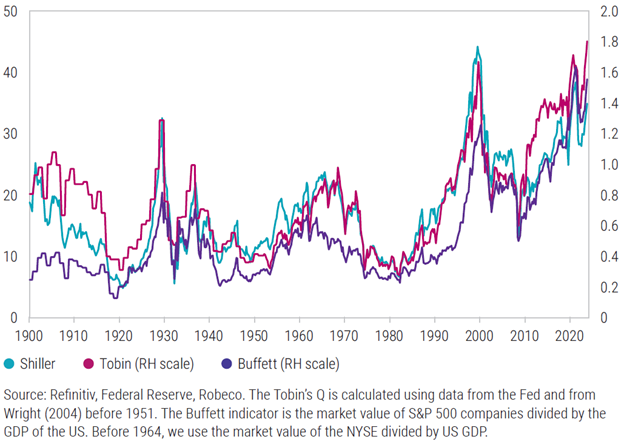

Katsoi Yhdysvaltojen osakemarkkinaa CAPE:lla tai muilla arvostusmittareilla, huitelee se lähellä kaikkien aikojen huippuja.

Kuva 7: Yhdysvaltojen osakemarkkinan arvostus eri mittarein (Lähde: Robeco)

Odotetut tuotot pitävät toki sisällään muitakin muuttujia kuin arvostuksen. Nämä muuttujat vaihtelevat hiukan malleittain, mutta esimerkiksi nykyinen ryntäys Yhdysvaltojen markkinoille arvostuksesta huolimatta perustellaan usein Eurooppaa korkeamman talouskasvun kautta. Tyypillisesti korkeammat talouskasvuennusteet huomioidaan malleissa terminaalikasvuna yhtiöiden tuloksissa. Korkeammat talouskasvuennusteet eivät kuitenkaan näytä riittävän kääntämään Yhdysvaltoja erityisen houkuttelevaksi markkinaksi, sillä kaikki kahdeksan aiemmin mainitsemaani instituutiota ovat huomioineet talouskasvuennusteet malleissaan ja silti saaneet Yhdysvalloille globaalia osakemarkkinaa alhaisemmat odotetut tuotot.

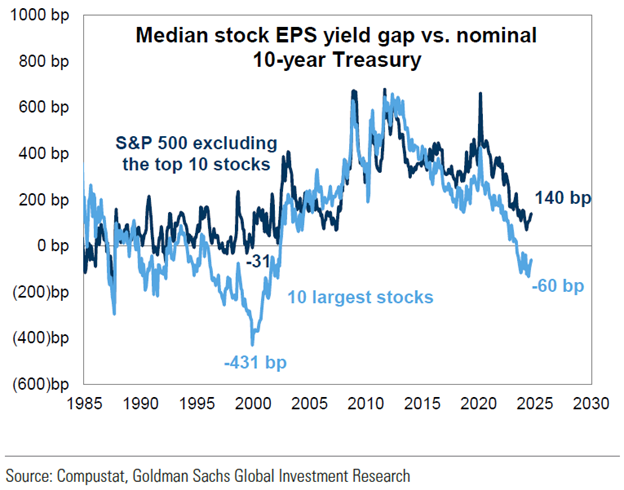

Uskon, että tässä vaiheessa lukija pohtii, aiotaanko Mag 7 -yhtiöitä huomioida tässä tarkastelussa lainkaan. On totta, että Yhdysvaltojen korkea arvostus johtuu suurelta osin Mag 7 -yhtiöistä, ja siten tilanne muuttuu odotettujen tuottojen osalta, jos Yhdysvaltoihin sijoitetaan ilman niitä. Itseasiassa Goldman Sachsin palstatilaa saanut odotettujen tuottojen ennuste oli yksi positiivisimmista Yhdysvaltojen osakemarkkinoiden osalta. Heidän mallissaan oli nimittäin yhtenä muuttujana myös markkinoiden keskittyneisyys ja siitä syystä he tarkastelivat Yhdysvaltojen osakemarkkinoita myös S&P 500 Equal Weight -indeksin kautta, jolle he antavat pitkän aikavälin odotetuksi tuotoksi kolmen prosentin sijaan 7 % p.a. S&P 500 Equal Weight -indeksissä kaikki yhtiöt saavat saman 0,2 % painon koostaan huolimatta ja siten Mag 7 -yhtiöt eivät siinä korostu. Arvostuksessa ja siten esimerkiksi osakeriskipreemiossa on merkittävä ero kymmenen suurimman ja loppujen 490 yhtiön välillä. Korkeat arvostukset perustellaan Mag 7 -yhtiöiden dominoivalla markkina-asemalla, jonka turvin niiden odotetaan ylläpitävän vahvoja kasvulukuja tästä ikuisuuteen. Goldman Sachs kuitenkin huomauttaa, että kasvua ja marginaaleja on tilastollisesti hyvin haastavaa ylläpitää vuosikymmentä. Kasvun kulmakertoimen lopulta maltillistuessa korjaus arvostuskertoimissa on tyypillisesti ankara.

Kuva 8: Osakeriskipreemio S&P 500 top 10 vs. bottom 490 (Lähde: Goldman Sachs)

Goldmania komppaillen onkin ihan perusteltua sijoittaa Yhdysvaltoihin S&P 500 market cap -indeksin sijasta equal weight -indeksiin, jolloin sijoittaja saa enemmän altistusta pieniin ja keskisuuriin yhtiöihin. Tilanne ei psykologisesti kuitenkaan juuri eroa sijoittajan Eurooppa vs. Yhdysvallat allokaatiopohdinnasta. Equal weight -indeksiin sijoittaessa olisit edelleen rajussa alipainossa Mag 7 -yhtiöissä ja kärsisit FOMOsta, alkuperäisestä Yhdysvaltoihin lähdön syystä. Odotettujen tuottojen näkökulmasta tilanne olisi kuitenkin huomattavasti parempi.

Odotetut tuotot eivät siis tue Yhdysvaltojen osakemarkkinalle sijoittamista pääasiassa nykyisen arvostuksen takia. Estimaatteihin liittyy toki paljon epävarmuutta. Monesti Yhdysvaltojen historiaa korkeampaa arvostusta perustellaan rakenteellisilla muutoksilla, kuten alhaisemmalla yritysverotuksella. Voidaan kuitenkin perustellusti kysyä, eikö omaisuuslajien välinen marssijärjestys pitäisi pitkässä juoksussa säilyä verotuksen tasosta huolimatta? Siten osakeriskin varmaan pitäisi tarjota jotakin preemiota suhteessa maailman tunnetuimpaan turvasatamaan (jossa on toki alle 10 vuoden sijoitushorisontilla huomattava korkoriski)?

Miksi siis allokoida varoja nyt Yhdysvaltoihin? Yhdysvallat ovat merkittävin osakemarkkina maailmassa. Sijoitettavissa olevasta osakeuniversumista Yhdysvaltojen paino on 63,9 % ja siksi portfolioteoreettisesti on erittäin perusteltua, että Yhdysvaltoja löytyy salkusta nyt ja tulevaisuudessa. Jos et kuitenkaan ole sijoittanut viimeisen 20 vuoden aikana Yhdysvaltoihin tai olet ollut alipainossa kyseiselle markkinalle, niin onko nyt aika lähteä kuromaan tuota painoeroa kiinni? Muun muassa tässä kirjoituksessa esitettyjen perustelujen pohjalta totean, että ei. Ei taktisella, eikä strategisella perspektiivillä. Toki asia monimutkaistuu heti kun aktiiviriskin käsite (tracking error) nostetaan keskusteluun mukaan. Erityisesti sijoittajat, jotka sijoittavat muiden kuin itsensä rahoja, joutuvat väkisinkin tätä pohtimaan. Kuten Yalen yliopiston legendaarinen rahastonhoitaja David Swensen instituutioiden päämies-agentti-ongelmaa kuvaa, ”It is better to fail conventionally than succeed unconventionally”. Siksi sijoittaja voi löytää itselleen perusteluja kääntää varoja esimerkiksi Suomesta S&P 500 -indeksiin juuri nytkin. Todennäköisesti hän tulee tällä treidillä pitkällä aikavälillä häviämään, mutta hän häviää muiden mukana, jolloin työpaikka säilyy. Ikävä kyllä, S&P 500 Equal weight -indeksiin sijoittaessa aktiiviriski pysyy korkeana eikä sekään tarjoa ratkaisua tähän ongelmaan.

Toivon, että kaikki ne sijoittajat, joilla ei ole aktiiviriskirajoitetta ja siten eivät ole kyseisen paineen alla, tekevät itsenäisiä ja rationaalisia allokaatiopäätöksiä globaalin osakemarkkinan indeksipainoista välittämättä. Sillä kuka tätä maailmaa ohjaa, jos 100 % sijoittajista on kiinni indeksien painoissa? Varmaankin meemisijoittajat ja sijoituskursseja somessa myyvät Villet. Itse aion jatkossakin hakea järkeä tähän ajoittain hyvinkin epärationaaliseen maailmaan pitkän aikavälin odotetuista tuotoista.

Vaikka Proprius Partners ei sijoita Yhdysvaltoihin, pääsemme mekin hyötymään tästä huumasta. Valtava varojen allokointi Euroopasta Yhdysvaltoihin tiputtaa monen laadukkaan eurooppalaisen yhtiön arvostuksia suhteettoman paljon, jolloin meidän salkunhoitomme työpöydälle tippuu enenevässä määrin loistavia sijoitusmahdollisuuksia. Toki kääntöpuolena nykyinen markkina pitää puolestamme huolen, että rahastoihimme ei virtaa helppoa rahaa. Me Proprius Partnersilla keskitymme kuitenkin tuottojen tekemiseen. Siksi olemme muun muassa rajanneet rahastojemme koon etukäteen. Tämän takia olemme kiinnostuneita täyttämään rahastomme rationaalisella rahalla. Toivottavasti tämä teksti herätti taas joitakin ajatuksia siitä, missä tulevaisuuden tuotot ovat.

“Skate to where the puck is going to be. Not where it has been.” – Walter Gretzky